三个看点:怎么评价这次史上最大618战争?

零售氪星球

2019-06-21

文丨李 礼

来源丨零售氪星球(ID:LS-KXQ)

每年6月堪比电商财报季,各大电商平台、品牌商纷纷发布自己的年中大促战绩。多年前京东“月黑风高夜”的秒杀而引发的年度例行大促,今年是第16次,也是号称史上投入最大,卷入更多话题和事件的618。

京东在19日凌晨早早地公布其618战绩。2019年6月1日0点到6月18日24点,累计下单金额达2015亿元,较去年的1592亿增长26.6%。

从官方数据推断:京东618增长的驱动力主要来自服务和生鲜品类。国际酒店类商品成交额同比增长7.6倍,互联网医院问诊量同比增长36倍,汽车安装服务销量同比增长105%。6月18日当天,京东生鲜成交额同比增长90%,销售生鲜产品共计8500吨,同比增长110%。

而阿里巴巴在这个618,上百个国内外品牌成交超去年双11,超过110多个品牌成交过亿。聚划算天猫618为品牌带来3亿以上新客,其中三到五线城市用户数、成交额翻倍。天天特卖为产业带商家带来4.2亿订单,淘宝直播引导成交130亿,超过50%的用户抢购新品。

苏宁零售云成为苏宁这次618增长主要动力。大促期间,零售云销售额同比增长222%、销售量同比增长566%,共计3156家门店参加大促。在全渠道上,从6月1日到18日晚6点,苏宁订单量同比增长133%,其中,家电订单量同比增长83%,大快消订单量同比增长245%。

再看一下拼多多,截至6月18日晚间19:40,拼多多平台在618期间订单数突破10.8亿笔,19日0点前订单数已超11亿笔,GMV同比增长超过300%。消费分级在拼多多平台上愈发明显,3C产品继续下沉,低线城市的订单量同比增速首次超过一二线城市;而水果生鲜、食品等农(副)产品订单中却有七成来自一二线城市。

透过各大电商平台披露的各有亮点的战报,「零售氪星球」总结出三个看点:

看点一:京东、阿里步调一致强调新品获客。

2018年618,京东累计下单金额1592亿,增长32.7%。今年增速下降至26.6%,甚至低于2018年29.5%的GMV增速。自身体量越来越大无疑是增速放缓最主要的原因,毕竟618已经第16年。这一点,阿里巴巴也一样,2018年双11创造交易额2135亿元,同比增长也只有26.9%。

整体增速虽然放缓,但今年京东618不乏亮点,90%的核心品牌在京东618上发布数百万份新品,新品及反向定制商品热销,下单金额同比增长289%。

有趣的是阿里巴巴也同样加大了对新品牌的扶植力度。早在今年1月,天猫就提出了“双百计划”新品战略,预计投入百亿规模资源孵化100个单品成交破亿的新品。用新品带动品牌人气已经成为一个品牌电商的主流打法。兰蔻仅靠一款“发光眼霜”一个月内就能带来82%的新客。新品销售增速可达到普通商品两倍,截止到6月14日,超过一半的天猫用户在天猫618购买了新品,

为何京东和天猫都对新品情有独钟?「零售氪星球」在《京东的“新”花样》中谈到,平台方与品牌联手反向定制,为平台提供了独家新品,会提高消费者的粘性和吸引力,也为平台方提供了新的大数据收入来源。

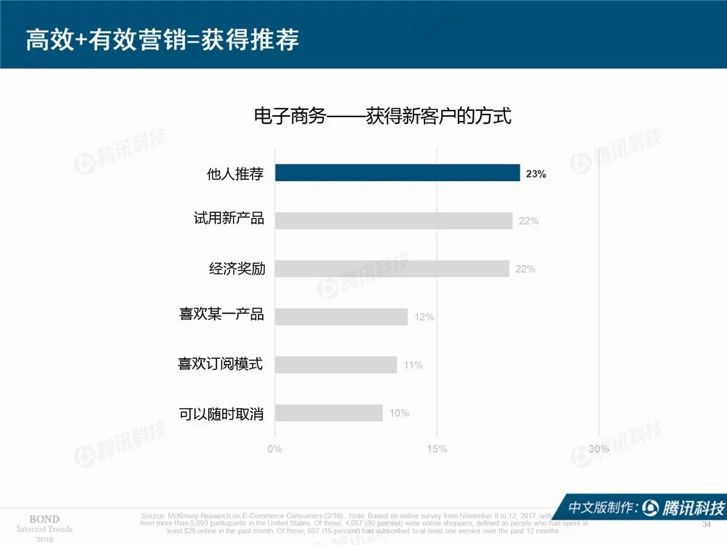

最近,“互联网女皇”玛丽·米克尔刚发布的《2019年互联网趋势报告》也从获客角度阐述了新品的重要性。

如上图所示,电商获客最高效的三种方式分别为他人推荐、试用新品和经济奖励。国内的社交电商其实已将第一、三种方式合并,用户通过推荐其他用户获得折扣或现金奖励。换句话说,新品实际上是仅次于社交电商的获客方式。

阿里、京东等巨头早已察觉到这点,加码这一领域的背后还是对流量、新用户的饥渴。

流量枯竭的本质是碎片化,精准流量越来越难找,要在存量市场做文章,还要四面出击。所以,新品、下沉市场、拼购也成为两家巨头的口头禅和必杀技。

看点二:618对苏宁提升最大,拼多多对促销依赖不强。

如果促销季的销量增速高于全年整体增速,说明大促贡献的销量占全年交易额的比例在不断提升,即平台对大促的依赖加剧。

「零售氪星球」整理了京东、苏宁和拼多多三大平台(阿里并未披露天猫/淘宝销量的增速)在今年618表现和2018年的GMV增长数据。

可以看到,苏宁今年618实现了全渠道订单增长133%,远高于2018年38.4%的全渠道交易额增速。虽然,订单和GMV并不是一回事,但只要商品品类没发生重大变化,还是可以推测出618大促对苏宁全年的交易额提升将有较为明显的正面作用。

其中,“零售云”以销售额同比增长222%、销售量同比增长566%的相当亮眼成绩单成为苏宁今年618的最大功臣。这跟其门店数量快速扩张有巨大关系。截至到3月底,苏宁共有零售云门店4805家(直营店2306家,加盟店2499家),较12月底净增366家。

拼多多在618的GMV同比增速超过300%,是三家平台中增长最快的。不过,由于拼多多平时增速也非常高,这并不能说明拼多多通过大促实现了很高的销量增长。2018年,拼多多GMV增速为234%,并不比618期间的销量增速慢很多,可见拼多多对促销节的依赖并不强。事实上,诸如对iPhone系列产品的高补贴是早在去年就有的营销。拼多多的高增长源自每一天的积累,而非某一时段的拉动。

看点三:竞争加剧,京东的618终于变成了全民参战的618。

既然谈到流量饥渴,不可避免涉及到平台间的竞争。“格兰仕怒怼天猫事件”成为了今年618期间最大的花边新闻。

格兰仕在17、18号两天时间内连续发布五个声明,称因拒绝在拼多多平台下架旗舰店而遭到天猫报复,导致其20万产品积压。“二选一”本身不是什么新鲜事,但以往更多地发生在天猫和京东间。随着拼多多的崛起,战火也在蔓延到这个新来的小巨头。早在618之前,美的、苏泊尔、九阳等家电厂商就先后退出拼多多平台,外界猜测同样是受到天猫的压力。

让商家“二选一”,能看出阿里对拼多多威胁的极度敏感和重视,毕竟后者在用户规模、订单量等指标上正迅速逼近淘宝。从另一个角度,也可说是阿里对618的重视升级。

双11虽然无比成功,但毕竟已经举办多届。如前面所提,2018年双11销售额增速只是26.9%。从GMV占比来看,天猫对双11的倚重越来越大。

2011年,双11实现交易额52亿元,占阿里当个财年总GMV的0.78%。这一比例在随后的几年稳步上升,2017年达到3.49%,2018年进一步升至3.73%。换句话说,如果双11增速放缓,对阿里全财年GMV的拖累将越来越大。此时,如果有一个新购物节或许将成为阿里新增长引擎,因为很多商品有鲜明季节性,并不适合年底11月促销。

这方面最明显例子就是空调。虽然阿里、京东等线上零售平台的营收旺季是在4季度,但对空调业,2、3季度销量往往更高。比如格力在2018年2、3季度的营收分别为519.8亿元和580.5亿元,均高于4季度的499.7亿元。

这也难怪当格力在6月10日实名举报奥克斯后,后者认为董明珠的公司故意在618销售旺季之际诋毁自己。毕竟,对空调企业来说,相比双11,618是必须抓住的卡在旺季的促销机会。

今年的618,平台和平台之间、平台和品牌商之间、品牌商和品牌商之间的关系都似乎比以往更紧张,从一个侧面反映各方都更加重视618。

星图数据首发618全网销售数据显示:今年618全网交易总额为3180.75亿元。

值得注意的是,618是京东的主场,但今年天猫618创造了一个新记录,上百个国内外品牌成交超去年双11,最高增长超40倍,超过110家品牌成交过亿。聚划算重启,疯狂下沉狂收3亿新用户。

2017年,京东宣布开放618标识,欢迎全社会使用。2019年,京东的618终于变成了全行业真正的618。

- 观点

- IT/互联网

- CMO

- CIO

- CDO

- IT

- 销售

- 供应链/生态

- 人工智能

推荐

4 月 22 日是第 55 个「世界地球日」,今年,我国继续以「珍爱地球 人与自然和谐共生」为主题,开展一系列宣传活动

AIGC 的深入发展和快速普及,打开了智能世界广袤的想象空间,但在技术成果涌现之际,随之而来的模型安全、数据安全、内容安全问题也日益凸显,如何应对 AIGC 引发攻防范式转化的新趋势,如何规避数据和隐私泄露风险,有效保障内容生成的安全合规,正成为摆在行业面前的切实难题。

4 月 22 日,CCTV2《经济信息联播》栏目播出了《新兴制造领域人才需求扩张「实践型」毕业生受追捧》专题报道

人工智能(AI)的崛起正以前所未有的速度推动科技进步与经济增长,成为全球范围内新一轮技术革命的核心驱动力。

4月19日至21日,素有教育装备行业「风向标」之称的第83届中国教育装备展(后称「中国教装展」)在重庆国际博览中心举行。本届中国教装展重在探讨在人工智能技术的不断突破与落地的前提下,大模型如何深层次赋能教育,以及智慧教育产品的创新应用。

4 月 23 日,由中央宣传部(国家新闻出版署)、云南省委、云南省人民政府主办的第三届全民阅读大会在昆明举行。中国移动总经理何飚出席大会并作为企业代表发表《数智赋能全民阅读 携手共建书香社会》的主题演讲。

14357

14357 14585

14585 16774

16774 15935

15935 14405

14405 12957

12957

我要评论