腾讯版“花呗”要上线,拼多多获益?

-

零售氪星球

-

2019-09-19

文丨赵 骐

来源丨零售氪星球(ID:LS-KXQ)

最近,有媒体报道腾讯正在孵化一款名为“分付”(暂命名)的信用支付产品,预计今年第四季度上线,微信支付团队运营,目前处在与银行、持牌消费金融公司洽谈合作阶段。

信用消费产品并不新奇,京东、阿里等均有入局,早就有的蚂蚁花呗和京东白条就是支持用户先消费后付款,同时也可以申请用分期的方式来还款。

「零售氪星球」认为,腾讯推“分付”重燃信用支付战火,一方面是腾讯对自身金融业务的完善,撬走蚂蚁金服奶酪,并很有可能对电商行业产生重要影响。比如,拼多多或许会因此收益。

01

腾讯完善金融布局

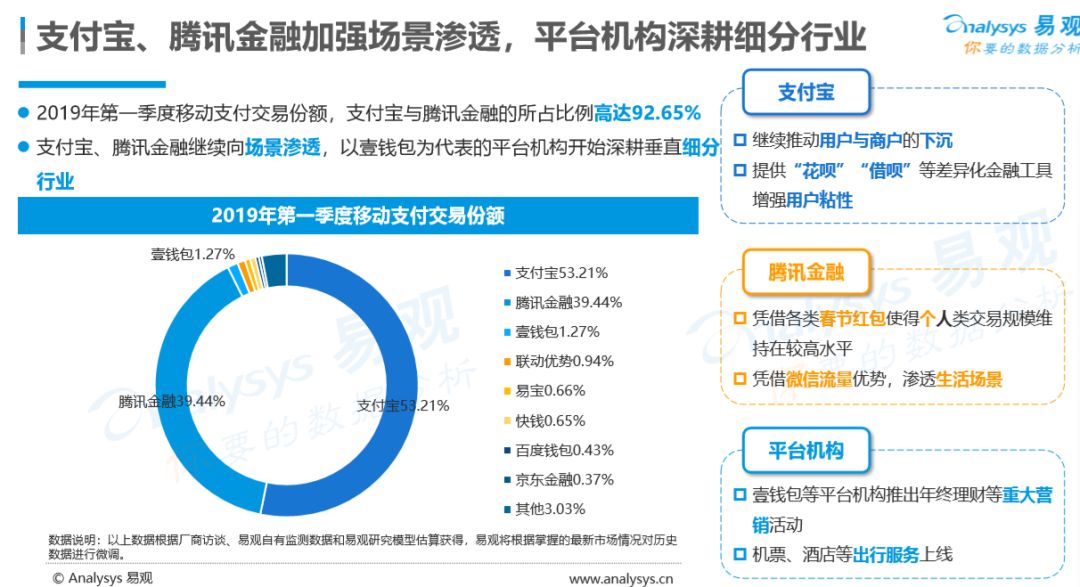

自2013年上线以来,微信支付就一直是支付宝的主要对手。两家公司形成国内移动支付市场双寡头的格局。根据易观《中国第三方支付行业年度专题分析2019》,今年1季度,支付宝占据中国移动支付市场53.21%的份额,腾讯金融为39.44%。

来源:易观《中国第三方支付行业年度专题分析2019》

但除了2014年凭借微信红包打了支付宝一个措手不及,微信支付在其他大部分时间都处在追赶的位置。

尤其是去年,微信支付先后上线了虚拟亲属卡、零钱通。前者对标的是支付宝2014年上线的亲密付,开通该服务的用户可以替他人付款;后者对标的则是大名鼎鼎的余额宝。

两者的差距或许和腾讯内部对待金融业务的保守态度有关。

不同于蚂蚁金服早早 “自立门户”,金融业务在腾讯内部始终没成为独立事业群,直到去年9月,才首次以“腾讯金融科技”的名称亮相。2019年起,“金融科技及企业服务”首次在财报中单独披露。二季度,该业务营收228.88亿元,同比增长37%。

上述措施向外界传达了很明显的信号,金融将会是腾讯下一个发力对象。蚂蚁金服现在的估值高达1500亿美元,部分机构对腾讯金融的估值也达到1200亿-1400亿美元。腾讯金融目前涉及到理财(理财通)、支付(微信支付/QQ钱包)、保险(微保)、信用贷(微粒贷)等多个领域,分别对应蚂蚁金服的蚂蚁财富、支付宝、蚂蚁保险和借呗。

信用支付是目前腾讯金融在2C产品中的缺失环节。无论是从用户体验还是更高的估值,补齐这一环节都是迟早的事情。

02

拼多多或成最大赢家?

物流和支付是电商最主要的基础设施,阿里、京东、苏宁、唯品会等公司均有布局。有意思的是,拼多多——国内用户量第二大的电商平台却在这方面远远落后于其他竞争对手。

拼多多在年初上线了自己的电子面单。二季度财报电话会议上,黄峥表示,拼多多正在开发“新物流”技术平台,将采用轻资产、开放的模式,专注于通过技术为商家和用户提供解决方案。

电子面单+新物流技术平台预示了拼多多已经开始布局物流。

相比之下,拼多多在支付方面基本还是0投入。目前,拼多多APP上的支付选项包括微信支付、支付宝、找微信好友支付和QQ钱包,其中QQ钱包为隐藏选项,需要用户点击“更多支付方式”后才显示。

拼多多APP支付界面

这一界面颇有意思,因为同样和阿里有竞争关系的美团虽然依旧支持支付宝,但早已将该选项隐藏。

美团外卖APP的支付选项包括:美团支付、美团买单(近期刚上线的美团版“花呗”)、微信支付、银联闪付和支付宝。其中银联闪付和支付宝为隐藏选项,需要点击“展开更多支付方式”后才会显示。

美团外卖APP支付界面

不要小看排序问题,绝大部分用户并不会刻意查看隐藏的支付选项。所以,就某种程度而言,美团已把支付宝“半封杀”了。美团这么做当然不难理解。美团、阿里两家素有恩怨,还是外卖领域最直接的竞争对手。

所以,拼多多至今没隐藏支付宝选项多少让人费解。这不仅让蚂蚁金服赚取了大量手续费,还向竞争对手暴露了自己用户的支付数据。

「零售氪星球」猜测,拼多多这么做的原因恐怕还是用户体验。信用消费可以增加用户粘性和消费金额,这在业内早已被证实。

京东2015年618期间,80%的白条订单进行了分期,白条用户平均客单价是其他用户的两倍。唯品会2017年12.8 大促期间,使用唯品花(唯品会的信用支付产品)的用户平均客单价比非唯品花用户高出41%。

除了信用卡外,花呗是拼多多用户唯一可以使用的信用付工具。根据《2018年中国信用卡与支付市场整体状况》,2018年,中国信用卡累计在用卡总量为6.86亿张。假设每个信用卡用户持有2张卡,那么国内信用卡用户规模约为3.4亿左右。

CTR早年的调查展示的信用卡用户结构显示,信用卡在一线城市渗透率为44.5%,二线城市为35%,三线城市为17%。信用卡在下沉市场的渗透率更低,这一结果丝毫不让人意外。

下沉市场是拼多多的根基,其4.8亿用户又和淘宝高度重合(即大多有支付宝)。因此,可以推测,花呗可能是这些人最主要的信用支付工具。

这就不难解释为什么拼多多要保留支付宝这一选项了。一方面,用户已养成了使用习惯;另一方面,拼多多也需向用户提供信用消费工具,支撑平台交易额的增长。

如此一来,可以大胆推测微信分付上线后对电商行业的影响。如果“分付”表现不错,那拼多多用户对花呗依赖将降低,未来,拼多多可能也会像美团一样把支付宝选项隐藏起来,甚至在支付选项中完全剔除支付宝。

因此,微信推出“分付”的目的是完善自己在金融版图和电商基础设施的布局,但也许会间接帮助拼多多补充在支付——这一电商基础设施的不足。

- 新闻

- IT/互联网

- CDO

- CIO

- IT

- 大数据

推荐

30472

30472 18160

18160 17184

17184 22009

22009 19324

19324 16534

16534

我要评论