从厂家主导到经销商主导:打造属于汽车经销商自己的数字化平台

-

彭俊松

-

2017-05-31

经过近几年的高速发展,中国汽车工业迅速地完成了从卖方市场向买方市场的转变。整个行业所发生的剧烈变化,也反映到厂家和经销商这一对“同命鸳鸯”的身上。

在市场井喷的2002~2004年,厂家和经销商都赚得盆满钵满。但是到了2008年,市场形势却直转而下,无论是厂家还是经销商都面临着极大的压力,不少经销商都面临着资金匮乏、经营亏损的压力。到了2009年,整个汽车市场似乎又给大家开了一个玩笑。在来自政府的财政刺激和行业扶植的双重利好推动下,汽车走出了一个“U”型反弹,全国汽车销量首次超过了千万大关,达到了创记录的1364万辆。

之后的几年,中国的汽车市场始终保持了高速增长的态势。2013年的销量突破了两千万辆大关,达到2198万辆,创全球历史新高。2015年的销量为2460万辆,乘用车的销量为2115万辆,首次突破两千万大关。同样是在2015年,对净利润排名前十的中国车企年度财报进行统计后发现,十家车企的净利润总额达到了805亿元。

但是与厂家相比,经销商相对弱势的地位却更加明显。在汽车销量屡创造新高的同时,经销商却面临盈利下滑的困难局面。来自JD Power中国的数据显示,仅在2012年上半年,中国汽车市场经销商整体亏损比例就已经由2009年的6%急剧上升到了49%,盈利比例从84%下降到了26%。

2015年,国内仅有两成汽车经销商盈利,而处于严重亏损状态的汽车经销商却有三成。即便是那些拥有数十家甚至数百家门店的经销商集团,它们在汽车行业里的地位也远不能与苏宁、国美等传统连锁卖场在家用电器行业的地位相提并论,更遑论京东和天猫这样的互联网新贵。

无论是业绩的剧烈波动,还是与其他行业之间的巨大反差,都促使汽车经销商开始思考:

究竟这个行业的出路在哪里?

什么才是经销商的核心竞争力?

如何将未来把握在自己的手中?

一、业务和IT:经销商面临的双重困境

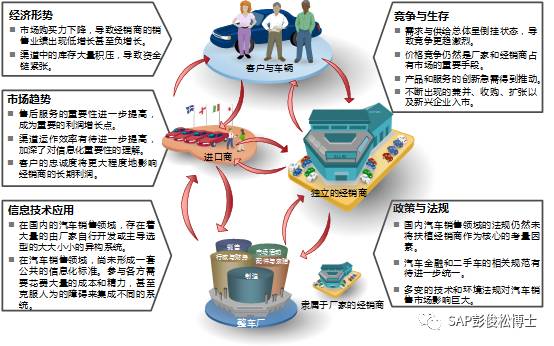

如下图所示,在全球汽车行业产能过剩的大背景下,经销商面临着不容乐观的形势。

一方面,市场购买力的下降直接导致销售业绩出现低增长或负增长,而出于种种原因导致的库存积压又进一步使得经销商的资金链越来越紧张。从市场环境上来看,尽管同行之间的竞争更趋激烈,推动了经销商之间的兼并和收购,但是这个行业内仍然不断有新的企业加入进来,推动了销售和服务领域的创新。

在市场的发展趋势方面,随着整个社会的汽车保有量不断积累增加,售后服务、渠道、客户等几方面因素所起到的作用也越来越重要,无论是从心态还是做法上,都需要经销商作出相应的改变。

与此同时,在汽车的销售和售后服务领域里,国内的政策法规对于经销商群体来说也并不十分有利,经销商普遍缺乏话语权。《汽车品牌销售实施管理办法》自2005年发布以来,对其修改的呼声日渐增高。应该说,上面总结的一些情况对于国内的经销商的未来发展来说充满了不确定性和挑战。

而从本文所关注的信息化角度来看,情况对于经销商来说也不容乐观。

一方面,一些领先的整车厂的IT系统已经到了“武装到牙齿”的地步,从研发、采购、计划、生产、物流一直到市场和销售,厂家的IT系统已经无所不在。在应用上,厂家不但已经实现了在业务层面上与财务的实时集成,并且对渠道内车辆库存的一举一动、客户的每一次消费和投诉,甚至经销商展厅的人流,无一不记录在厂家的系统当中,并建立各种大数据模型进行客户体验和趋势的分析。

不仅如此,随着车联网技术和智能手机的不断普及,整车厂已经将触手直接伸向了最终客户,例如通过车联网直接掌握车辆情况并与客户进行通话,或者在客户的智能手机上安装手机应用与客户进行互动,或者直接投资建设电子商务平台,从而完全可以绕过经销商,由整车厂来安排客户到哪一家门店试驾、到哪一家4S店保养,并不断全方位积累客户使用过程中的信息。

在这些系统的帮助下,整车厂已经开始构思和搭建自己的大数据平台,把整个汽车行业的上下游都牢牢地控制和把握在自己的手中。

但是另一方面,与厂家相比,经销商的IT系统应用现状却存在着天壤之别。目前在国内的经销商当中,在整车厂的强制要求下,使用着由不同软件商开发的、在不同技术平台上的、不同类型的异构系统。

这些系统或者由厂家的IT子公司自行开发,或委托给小的软件公司,或者由厂家来主导选型,几乎没有给经销商留下任何自主选型的发言机会。这些系统的技术规格和数据格式都掌握在整车厂手中,不但不对外开放,对于经销商来说也几乎完全封闭;或者在理论上可以开放,但是在实际操作上却因为种种原因而不可行。

应该说,这些由厂家主导的系统在经销商进入汽车行业之初,确实起到了帮助其从业人员扫盲和学习的作用。但是时至今日,当经销商开始追求对业务进行精细化管理和对客户进行个性化管理,追求以经销商集团为形式进行标准化运作,尝试新的业务形态,并打造自己的销售和服务品牌的时候,这套由厂家提供的、追求渠道内所有的经销商一模一样的“齐步走”的系统不仅不能给经销商提供帮助,反而由于其系统的封闭性,让经销商无法将自己录入的数据拿出来(有些厂家干脆将这套系统的数据库放在自己的机房),或者说即便拿出来了也无法读取(经销商无法及时获得这套系统的数据格式和相关技术信息)。

这种状况让经销商陷入了一个进退不得的尴尬境地——虽然看起来每家门店都有一套系统,但是投资和管理多个品牌的经销商集团连一张实时的各品牌库存汇总报表都不能轻易得到,更不用奢望像整车厂那样做到业务与财务的实时无缝集成。事实上,这种现状从客观上又限制了一部分经销商在IT上进行投入,打造自身竞争力的努力。我们难以想像,在一个年销售数千万台的汽车市场,服务于第一线的经销商的信息化会一直停留在目前的低层次水平,与厂家相比有如此之大的“鸿沟”。反观美国汽车市场,经销商每年的IT投入总和,甚至远远超过了整车厂的IT投入。

那么,中国的经销商的出路究竟在哪里呢?

二、转变:从厂家主导的DMS转向经销商主导的DBM

在国外成熟的汽车市场,厂家和经销商之间在IT系统的协同上有着比较明确的分工。厂家负责的是经销商通讯系统DCS(Dealer Communication System),主要处理经销商和厂家之间的各项交易和数据传递,如整车订购、配件订购、索赔申请等等,而不涉及经销商自身的内部管理。

而经销商则会根据自身的业务特点,选择适合自己的经销商管理系统DMS(Dealer Management System),来管理自己的进货、销售、服务、市场、库存、人事、预算和会计等工作。

这就如同沃尔玛超市从宝洁公司进货,就算两家企业的协同再紧密,也不可能由宝洁公司指定沃尔玛超市使用哪一家的管理软件是一个道理。当然,这并不妨碍沃尔玛和宝洁之间实现系统间的集成,通过对接将交易成本降到最低。

遵循同样的商业原则,就汽车行业的DCS和DMS之间的接口问题,从全球范围来看,虽然不同地区的进展不同,但是以欧美市场为例,最低限度也实现了接口格式的开放,好的地区则实现了DCS—DMS接口的标准化和统一化。开放的接口格式,可以让任何一家有意愿的DMS软件商都可以开发和厂家系统的接口;而统一的接口格式,更是可以将接口的工作进一步简化。

这种开放的环境不但有利于DMS软件商的充分竞争,而且也为经销商选择合适的DMS软件创造了条件。在美国的汽车市场,经销商平均每隔五年就愿意更换一套DMS系统——从而形成了一套颇有成效的优胜劣汰机制。最终受益的,是客户。

回顾国内的汽车市场,DMS软件则走过了一条与国外完全不同的道路。记得在2003年,在一家合资车厂销售公司的DMS产品选型会议上,笔者清晰地记得,一位经理说:“我们需要的不是经销商的管理系统,而是管理经销商的系统”。换句话说,厂家需要的不是DMS,而是管理经销商系统MDS(ManageDealer System)。他还说,“只要经销商的报价比我们的规定低了一块钱,系统都要能够发出报警通知我们”。DMS和MDS虽然只有一字之差,但是由此开发或选型出来的产品,却和国外的DMS有着天壤之别。

既然是管理别人企业的系统,为什么要考虑被管理企业的个性呢?不过,为了更加容易地将体现了厂家意志的MDS推广给经销商,MDS通常会冠以DMS的名字在经销商当中推行(这也算是一种中国特色了),直接写入经销商与厂家的加盟签约合同中,或者纳入厂家对经销商的考核体系当中。

然而,随着时间的一步步推移,伴随着MDS的面纱被逐步褪去,越来越多的经销商开始认识到MDS的本质和功能上的缺陷,开始寻求建立自己的IT系统,实现自身的管理主张。我们可以预测,这些厂家导向的MDS或所谓的DMS将会逐步演化为国外汽车行业里的DCS,返回其本身应有的面目;而强调经销商自身利益诉求、满足经销商自身管理需要的DMS终将出现。换句话说,在DMS这个名词已经被多少“滥用”或“被刻意混用”的今天,经销商需要的是经销商业务管理DBM(Dealer Business Management),它强调的是经销商对自身业务的自我管理,这恐怕也是这一名词命名背后的含义。

三、破冰:SAP在广汇汽车的成功

广汇汽车服务股份公司是中国最大的乘用车经销与服务集团、中国最大的乘用车融资租赁提供商及中国汽车经销商中最大的二手车交易代理商。

早在2013年7月,广汇汽车就启动了公司信息化战略部署,确立了“五一、一创”的核心目标:即一个集团、一个战略、一个标准、一个平台、一个系统和持续创新,明确指出信息化发展是实现提高公司精细化管理水平、推动管理变革与创新、提升集团核心竞争力的关键。

为了“五一、一创”这一宏伟战略目标的平稳落地,广汇汽车立足高点,经过历时9个月的系统选型,包括国内多地20多场与SAP的交流讨论和汇报大会,到访SAP德国总部与SAP研发、销售和服务高管进行高层面对面会晤,实地参观瑞士最大的经销商集团AMAG的SAP实施效果。

最终于2014年3月选择了与SAP签约携手合作,结合广汇十几年来在汽车经销商行业积累的丰富的业务经验,以及SAP在全球汽车行业信息化领域已被验证的软件和实施实力,打造一个符合中国特色的适用于中国汽车经销商行业的信息化灯塔项目。

项目着眼于长远,遵循整体设计、分步实施、试点先行、全面推广的基本原则,分为三期实现。2015年2月项目一期在广汇华北大区13个品牌19家4S店成功上线,当年就为广汇节省采购和内部管理成本逾千万。截止到2016年底,广汇汽车已经实现全部50多个品牌和600多家门店的全面推广和广泛应用。

接下来,SAP接连在中国汽车经销商市场取得了连续的突破,与若干服务于各豪车和主流品牌的全国大型连锁汽车销售和服务集团合作。随着广汇项目一期的成功上线,广汇的信息化案例也在全球汽车经销商市场上引起了巨大的反响,包括中东、欧洲和北美、南美等各大洲的经销商集团高管们积极参与并聆听了广汇这两年在SAP汽车行业多次市场活动上的演讲和经验分享,也为SAP进一步巩固了在汽车经销商行业信息化领域的先锋地位。

让我们一起期待更多的汽车经销商在SAP的支持和帮助下打造属于自己的数字化平台!

文章转载自微信公众号「 彭俊松博士」

- 案例

- 观点

- 汽车

- CTO

- CIO

- CDO

- IT

- 研发

- 销售

- 大数据

下一篇

推荐

32585

32585 18311

18311 17253

17253 22281

22281 19402

19402 16659

16659

我要评论