2022年及未来中国自动驾驶产业趋势展望

2022-02-15

来源:腾讯新闻

2022年1月28日,亿欧智库发布《2021-2022中国自动驾驶产业年度总结报告》,基于不同维度下自动驾驶的发展现状与市场格局,对2022及未来中国自动驾驶产业发展进行深入洞察与趋势研判。以下内容节选自此份报告。

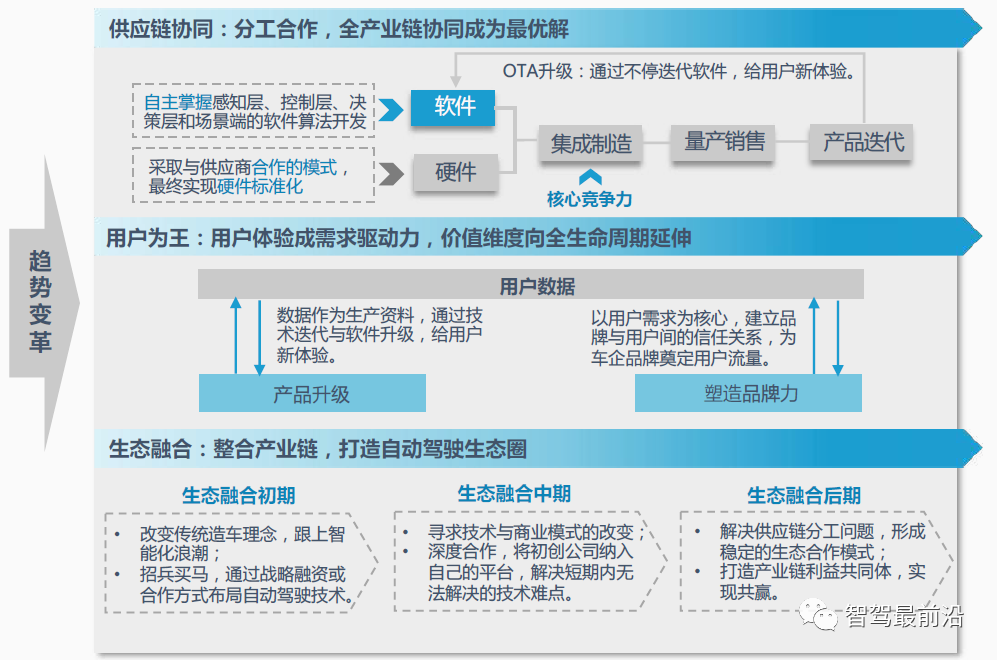

自动驾驶市场发展提速,供应链协同、用户运营与生态融合为汽车产业可预见未来

中国汽车总体市场已趋于饱和,但电气化、智能化趋势正冲击着传统汽车产业链。据估算,2025年ADAS辅助驾驶系统(L2)渗透率将达到37%,L3级别及以上自动驾驶渗透率有望达到5%,全新的电子电气与软件架构下,传统车企正面临着变革与转型。

传统车企拥有着集成制造的核心优势,未来有望通过自研核心软件,采购标准化硬件的模式打造产业协同,分工合作实现共赢。

数字化趋势下用户体验正成为需求驱动力,实现用户全生命周期管理有望实现高效产品升级与品牌力提升。

除此之外,构建自动驾驶生态体系,探索成熟的商业模式成为车企“必修课”。

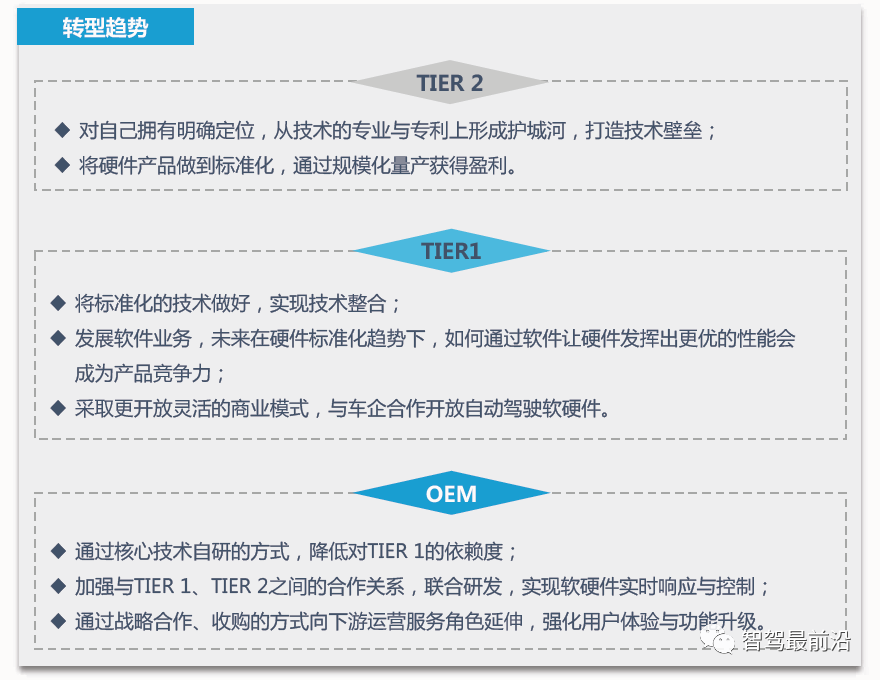

TIER 1与TIER 2企业面临洗牌,有望在技术壁垒与商业模式上形成“护城河”

新一代电子电气与软件架构下,传统链条式的汽车供应链已经改变,形成更开放与多元的环状供应链,同时下游正向汽车运营服务领域延伸。相较于传统汽车供应链中Tier 1的交钥匙模式,当前的汽车品牌与供应商更多的是合作的关系,联合研发、扁平化合作使得供应链业务模式的需求也愈发多样化。

自动驾驶硬件标准化、软件平台化将成为大势所趋, TIER 2有望通过将产品做到标准化,打造技术壁垒,形成自己的核心竞争力,TIER 1倾向于寻求更为灵活开放的合作模式,与上下游形成分工协作模式,传统OEM正通过加强核心技术的研发能力,利用资源优势整合上下游,推动开放性商业模式的发展。

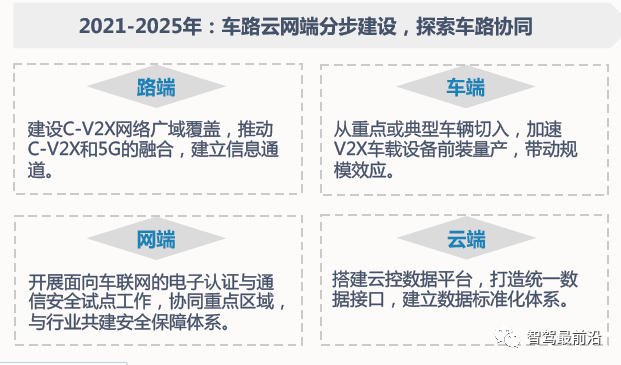

车路协同市场潜力巨大,打通车路云网端实现一体化为终极目标

随着车路协同逐步走向规模化与市场化,2030年中国车路协同市场规模有望达到4960亿元,市场潜力巨大。中国车路协同目前仍处于车路云网端分步建设阶段,未来有望打通技术端、信息端与应用端,实现互联互通,打造真正的车路协同。

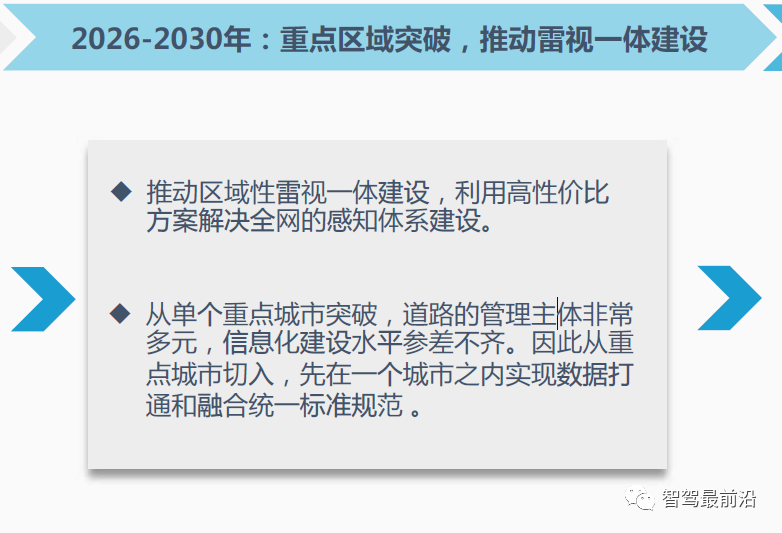

车路协同的发展可分为三个阶段,未来四年内,车端、路端、云端与网端将逐步建设与完善,实现初步的互联互通;五到十年内,将以重点区域为突破口,实现城市内的车路协同应用;长期来看,中国有望解决不同城市间的标准统一问题,实现真正的单路对多车或单车对多路自动驾驶应用。

自动驾驶软硬件发展进度存在不匹配,规模化商用后有望实现同步

未来2-3年内,随着自动驾驶产品的渗透率提高,“恐怖谷”问题有望得到有效缓解,同时随着示范区的扩大,自动驾驶车辆规模化铺开,测试问题与软硬件问题将得到一定程度的解决,中国有望在2025年实现L3级自动驾驶量产落地。

中国自动驾驶软件研发能力正走在硬件前面,硬件端包括传感器、冗余系统、芯片等存在不成熟,导致短期内无法实现高级自动驾驶产品量产落地,未来随着规模化的应用、相关技术标准与认证的完善,硬件水平有望追赶上软件水平达到L4+级别。

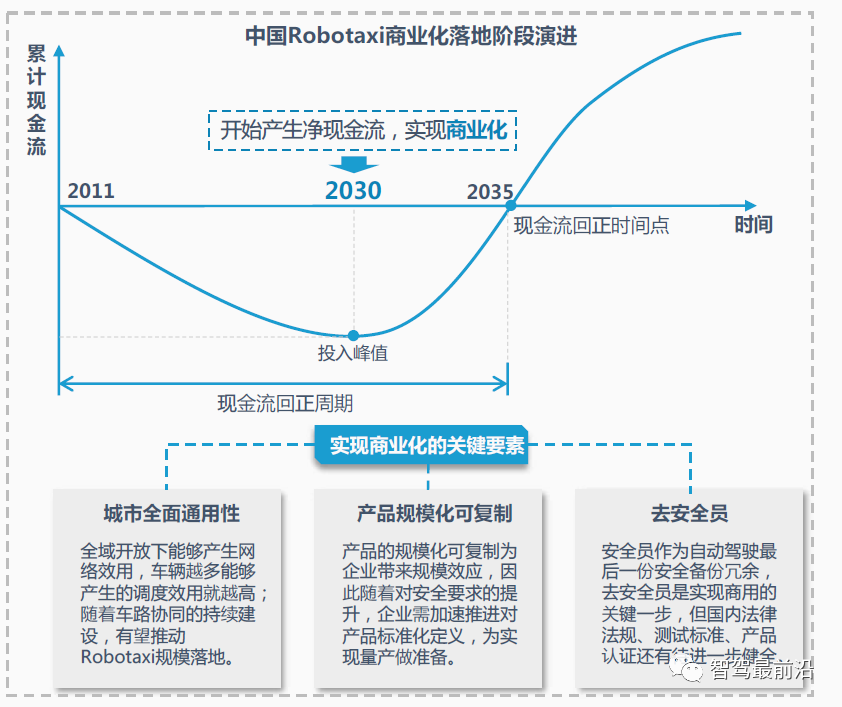

十年磨一剑,自动驾驶卡车亟待跨越量产鸿沟实现商业化落地

中国自动驾驶卡车正处于技术产品化阶段,在政策法规、商业模式、规模化程度与客户接受度的发展推进下,预计将在未来5-10年内开始商业化试运营,真正商业化落地的关键节点在于实现L4+级别的SOP量产与去安全员,预计将于2030年以后实现。

作为自动驾驶科技企业,与主机厂与客户进行深度绑定有利于短期内打造可量产落地的卡车,通过实际运营进行数据收集与技术迭代。

同时,科技企业应深度挖掘应用场景方客户的需求,针对客户需求进行及时的产品优化与技术升级,以此打造自己的核心竞争力。

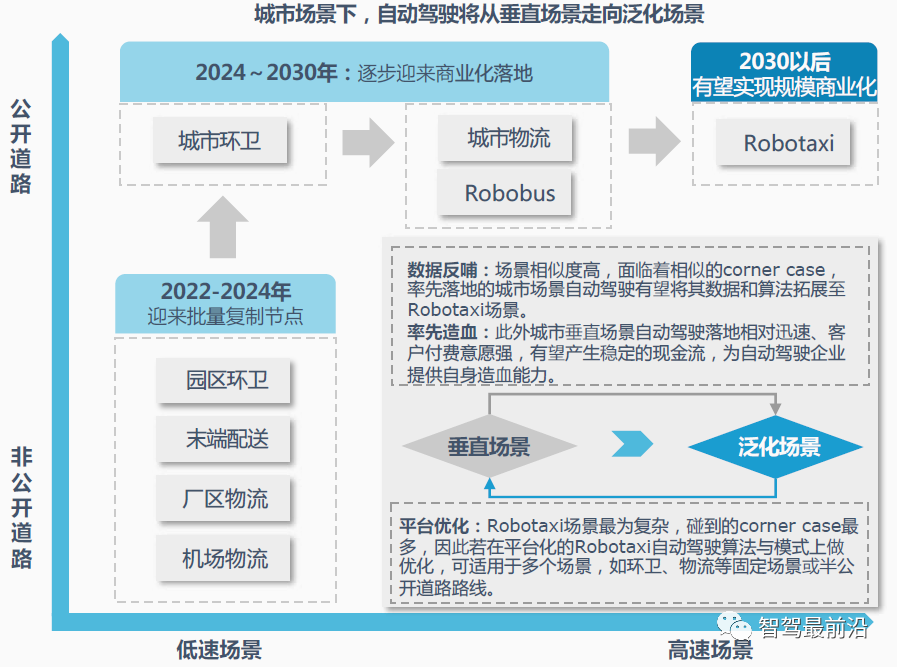

城市生态下垂直场景与泛化场景形成正向反馈,推动自动驾驶技术走向成熟

城市场景下,自动驾驶将从垂直场景走向泛化场景,园区环卫、末端配送、厂区物流与机场物流类封闭低速场景将于未来2-3年迎来批量复制节点,公开道路中的环卫、物流、Robobus场景将在未来5-10年内逐步实现商业化落地,高速开放场景下的Robotaxi预计在2030以后实现规模化商用。

垂直场景率先落地可实现对Robotaxi场景的数据反哺与现金流支持, Robotaxi的通用化平台可适用于不同场景下的算法与模式优化。只有实现城市全面通用性、产品规模化可复制与去安全员化,才能达到的Robotaxi商业化节点。

- 汽车

- CIO

- 新闻

- 生产制造

- 云计算数据

推荐

中软国际凭借“防洪排涝及活水自流联控联调鸿蒙智慧水利解决方案”脱颖而出,荣获“2024年度中国企业数字化创新解决方案”殊荣。

平台以云计算、大数据、人工智能等数字化技术为依托,搭建起业务底座与数据底座

中国软件行业协会CIO分会作为中国软件行业协会直属分会,承担着推动软件和信息技术与实体经济融合发展的重要使命。分会一直致力于为CIO及信息技术专业人士提供一个交流平台,推动信息技术的创新和应用,加强行业内的信息共享与合作。

2024年十大央国企数字化标杆案例集重磅发布。

“2024中国企业数字化创新解决方案入选名单”正式揭晓,共有16家企业凭借其创新性和实用性等名列前茅。

2024中国企业数字化创新应用场景入选名单

14380

14380 14601

14601 16799

16799 15953

15953 14423

14423 12981

12981

我要评论