为什么说阿里巴巴最新季报会让拼多多和美团“鸭梨山大”?

-

零售氪星球

-

2019-08-19

文丨赵 骐

来源丨零售氪星球(ID:LS-KXQ)

阿里巴巴8月15日公布了截至到2019年6月底季度业绩(2020财年第一季度)。本季度,阿里巴巴营收规模达到1149.24亿元(约167.41亿美元),同比增长42.0%;归属股东净利润212.52亿元(约30.94美元),同比上升144.7%,非通用会计准则每股摊薄收益为1.83美元。

此前,市场平均预期为营收158.2亿美元,非通用会计准则每股摊薄收益1.46美元。可见无论是营收还是利润,阿里本财季的表现都好于市场预期,股价因此在当日大涨3.03%。

「零售氪星球」发现,本季财报显示,阿里有两个业务指标绝对会令拼多多和美团点评“鸭梨山大”。一个是,阿里在下沉市场新增用户继续高歌猛进;另外,阿里巴巴本地生活服务也扭转前几个季度增长停滞的困境。

01

拼多多的“鸭梨”:下沉市场还有多少空间?

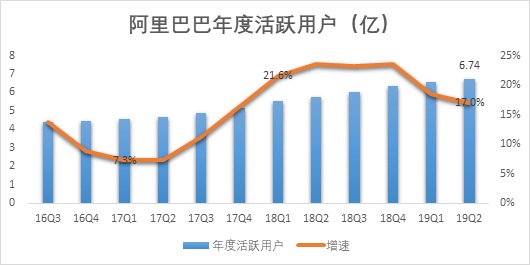

用户规模始终是阿里财报中的焦点。

本季度,阿里年度活跃用户达到6.74亿,同比增长17%;较1季度的6.54净增加2000万。月活用户上升至7.55亿,1季度为7.21亿。

显然,阿里管理层知道市场关注的焦点是什么,所以,他们刻意强调了70%的新增用户源自欠发达地区。

张勇在电话会议中表示,“我们估计,在欠发达地区,超过一半的人口已经是阿里巴巴数字经济的消费者。我们将继续在这些地区以更全面的方式获取新客户。由于拥有庞大的现有消费群体,我们看到了在阿里生态下巨大的交叉销售机会,这将推动用户购买频率的提高和商品类别的扩展”。

从2018年1季度起,阿里开始在财报中强调自己在下沉市场所取得的成绩,在最近的3个季度,下沉市场对新增用户的贡献度均为70%。

来源:「零售氪星球」整理阿里巴巴财报

从一个更长的时间维度看,阿里年度活跃用户的增速在2017Q1达到最低的7.3%。随后,开始反弹,借助下沉市场的热潮,18Q1上升21.6%,并且,整个2018年均维持在20%以上。进入2019年后,增速开始放缓。19Q1为18.5%,本季度为17%。

如果真如张勇所说,欠发达地区中一半以上的人口都已经是阿里数字经济的消费者(虽然不一定都是电商),那么,未来淘宝用户的增长空间可能已经不大了。当然,考虑到阿里如此高的用户规模,增速放缓并不奇怪。

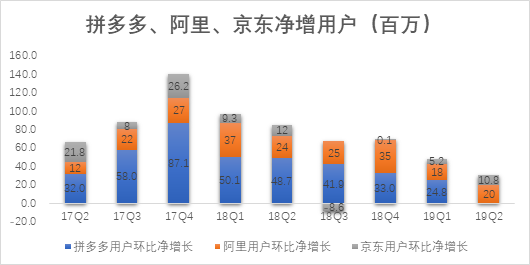

从行业整体角度来看,当前,最大的意外可能是京东。刘强东的公司在本季度表现抢眼,一举拿下1080万新用户,并且同样是70%来自下沉市场。

来源:「零售氪星球」整理上市公司财报

(2019Q2缺拼多多数据)

当阿里和京东都开始下沉时,拼多多会否感受到压力?

2017Q4,三大平台合计新增用户1.4亿(拼多多8710万、阿里2700万、京东2620万),随后逐步下滑。18Q4(6810万)不到17Q4的一半,19Q1(4800万)也只是勉强到达去年同期的(9640万)的一半。

去年同期,拼多多斩获4870万新用户、阿里为2400万、京东1200万,合计8470万。如果同样以50%的降幅来估算,本季度TOP3新用户之和就只有4300万左右。

由于阿里和京东已经分别获取了2000万和1080万新用户,难道留给拼多多的就只有1300万了?这将比他们1季度的2480万净增用户减少900万左右。

一切答案将在8月21日的拼多多财报中揭晓。

02

美团的“鸭梨”:阿里本地生活服务营收61.8亿元,逆势上涨?

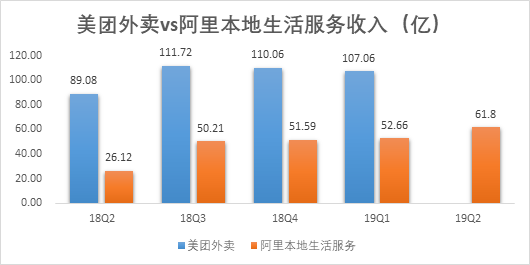

本季度,阿里本地生活服务营收61.8亿元,同比增长136.6%。这部分业务主要由饿了么口碑构成。超高速增长的原因是阿里于去年5月并表饿了么,所以去年同期26.12亿元的营收并非来自一个完整季度。

但,「零售氪星球」依然认为,本季度饿了么口碑表现不俗。虽然无法知晓真实的同比增速,但从环比来看,61.8亿元的营收较2019Q1上涨17.4%。而此前2个季度,收入的环比增速分别只有2.7%和2.1%。更出人意料的是,收入上涨的同时,亏损也在收窄。本季度,本地生活服务亏损率从-9%收窄至-5%,可见营收增加并非建立在烧钱上。

来源:「零售氪星球」整理上市公司财报

有人或许会认为一些“非经营性”因素影响到了业绩,比如季节性或者并表。但「零售氪星球」相信,这两个因素或许有影响,但不会很大。

首先,一季度是淡季,所以二季度营收确实容易出现环比增长。但本季度61.8亿元的收入规模不仅超过19Q1,还明显高于18Q3和18Q4的收入规模。

其次,就并表来说,口碑在去年12月并表,所以如果并表真的能显著增加营收的话,那么1季度就应该显现出来。但实际上,1季度52.66亿的收入并没有明显的环比增长。

所以,上述因素对本地生活服务的影响恐怕非常有限。「零售氪星球」认为,本季度的强势表现还是来自GMV增长和运营效率的改善。

财报披露,得益于订单数量和价格的双轮驱动,本地生活服务GMV在19Q2实现强劲增长。

电话会议中,张勇谈到:“本季度,我们在本地生活服务方面取得了良好的进展,特别是在低线城市。我们正在这些特定城市获得市场份额。同时,我们很高兴看到运营效率也得到了提高。

我们将继续努力,利用阿里生态提高外卖用户数量。公司独特优势是7亿月活用户,我们将向这些用户推广我们的本地服务”。

自去年下半年起,外卖行业增速明显放缓。

上图显示,美团外卖过去两个季度营收均为负增长,甚至不如饿了么2%的增速。如今阿里本地生活服务营收增速突然扩大至17.4%(环比),这到底是行业整体性回暖还是夺走了美团的订单?

美团将在8月23日公布2019年第二季度业绩报告,相信能从中找到答案。

03

题外话:阿里本季净利润144.7%的增幅怎么来的?

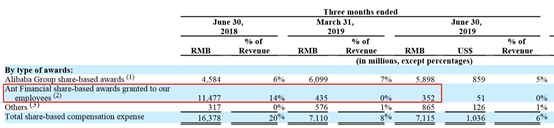

很多人很意外的是,本季阿里收入增长只有42%,为何净利润可以有144.7%的增幅?

其实,这主要是因为去年同期,阿里巴巴向员工授予了一笔蚂蚁金服的股权激励费用,金额高达114.77亿元,导致18Q2的归属股东净利润同比下跌45.5%。

来源:阿里19Q2财报

由于该项费用属于一次性支出,“受益于”去年同期过低的基数,本季度阿里巴巴净利润得以实现大涨。

如果以剔除掉股权激励影响的非通用会计准则来看,本季度阿里non-GAAP净利润309.49亿元,同比增长54%。

- 新闻

- 观点

- IT/互联网

- 批发零售

- CDO

- CIO

- CMO

- IT

- 销售

- 市场营销

- 大数据

- 物联网

推荐

34129

34129 19711

19711 18547

18547 23829

23829 20623

20623 18852

18852

我要评论