“新零售”是个坑,但已成为阿里巴巴的第二大收入来源?

-

零售氪星球

-

2019-11-04

文丨赵 骐

来源丨零售氪星球(ID:LS-KXQ)

2019年,阿里巴巴提出“新零售”3年多,当行内行外很多人都对这个词开始“无感”,甚至觉得它裹挟很多企业“掉入大坑”时,11月1日,最新公布的阿里巴巴2019年Q3业绩报告(2020财年第二季度)显示,“新零售”在阿里业务中作为营收发动机的效用已经显现。

长期以来,电商线上广告和佣金收入一直是阿里巴巴最核心的收入模式。但「零售氪星球」注意到,这一格局终于在2019年这个暑假后终结,以新零售业务为主的“其他收入”在本季度的营收占比达到15%,超越佣金的14%,成为阿里巴巴第二大收入来源。

本季度,阿里巴巴营收1190.2亿元(约166.5亿美元),同比增长39.8%,市场预期为1167亿元;归属普通股股东的净利润为人民币725.4亿元(约101.5亿美元),市场预期169.3亿元,去年同期200.3亿元,同比增长262.1%。

净利润同比大幅增长的原因是,阿里在9月收到蚂蚁金服33%股权时所确认的一次性收益。在不考虑这部分收益的情况下,Non-GAAP净利润(非美国会计准则净利润)从去年同期的234.5亿元增长至327.5亿元,增幅39.6%。

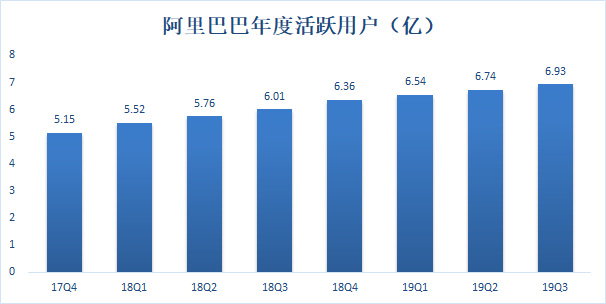

截至到9月底,阿里巴巴年度活跃用户6.93亿,比6月底的6.74亿净增1900万。9月份的移动端月活用户规模达到7.85亿,较6月的7.55亿净增加3000万。

01

新零售收入首次超过电商佣金收入

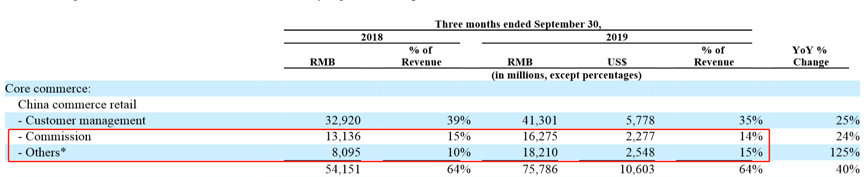

本季度,阿里巴巴中国商业零售下的“其他收入”实现营收182.1亿元,同比增长125%,不仅继续保持100%以上的增速,更是首次超过佣金收入(162.75亿元)。

来源:阿里19Q3财报

这部分收入主要由一些自营业务所构成,包括盒马鲜生、天猫超市、银泰和刚刚在9月并表的考拉海购。换句话说,我们所熟知的新零售业务基本都在这里。

盒马鲜生目前拥有170家自营门店。截至到9月底,经营12个月以上的自营门店已经实现了税息折旧及摊销前利润(EBITDA)盈利。年度活跃用户超过2000万,留存率达到60%,人均消费金额突破3000元。

为了实现高速增长,盒马鲜生在全国范围内建设生鲜农产品基地和冷链物流网络。截至到今年8月底,盒马鲜生在拥有483个农产品基地和48个多温层多功能仓库。

天猫超市在近期启动新一轮战略升级:将优选生态合作伙伴共建近端履约中心(Closer Fulfillment Center,CFC), 在次日达、1小时达和半日达业务上全面布局,半年内在全国100城建立“20公里立体生活圈”,以满足消费者不同时效性的需求。

最早加盟阿里大家庭的银泰也在今年完成交出了亮眼的成绩。「零售氪星球」此前在《银泰「大变身」:牵手阿里6年,从百货公司变成「互联网公司」》曾报道,喵街App、短视频/直播导购、线上订单正在将银泰打造成一家“互联网百货商场”,旧城改造颇见成效。截至今年9月,银泰百货数字化会员已突破1000万。银泰CEO陈晓东更是立下“未来五年,线上将再造一个银泰百货”的目标。

在9月举行的投资者大会中,阿里巴巴公布集团目标,希望至2024 财政年度,旗下中国消费业务可服务超过10 亿年度活跃消费者,并实现超过10 万亿元人民币的年度商品交易额(GMV)。

纯线上的模式恐怕难以实现这一伟大愿景,“新零售”因此成为必然选择。从本季财报来看,无论是“平地起高楼”的盒马鲜生,还是“旧城改造”的银泰百货、大润发……诞生3年的“新零售”正在以史无前例的速度推进。

02

淡化下沉市场用户增长和本地生活市场的新逻辑

除了新零售的突飞猛进,「零售氪星球」还注意到,阿里本季财报中的一些细微变化或许暗示了他们未来的战略调整。

比如,阿里巴巴不再刻意强调下沉市场用户增长,在本地生活市场的拓展,也有了新逻辑。

阿里巴巴在过去多个季度一直强调自己在底线城市获取新用户的成果,比如19Q1和19Q2财报都宣称“超过70%的新增年度活跃用户来自欠发达地区”。

但本季财报却没有类似的描述,而是变成了“年度活跃用户的增加反映了我们对中国发达地区和欠发达地区的持续渗透”。

来源:零售氪星球整理阿里财报

这一调整或许是阿里巴巴针对拼多多持续在一、二线城市攻城略地的反应。他们想要告诉投资人,自己在发达地区的增长并没有受到拼多多的冲击。

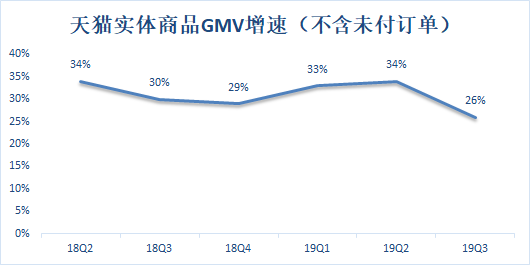

不过,天猫交易额的增速却似乎在讲另一个故事。本季度,天猫实体商品GMV增速(不含未付订单)为26%,较上季度的34%下跌8个百分点。

来源:零售氪星球整理阿里财报

随着体量的不断增长,天猫GMV增速放缓是可以预见的,但8个点的降幅多少出人意料。

「零售氪星球」认为,可能的原因是拼多多加大高价商品补贴力度,抢夺一、二线城市订单。

今年以来,拼多多持续对iPhone等高价商品大额补贴,以拓展发达地区市场份额。这显然会对本已稳定的市场格局造成冲击。

苏宁和京东均在近期喊出了“百亿补贴”的口号,可以看作是对拼多多的应战。如果上述两家公司都受到影响的话,天猫绝对不可能置身事外。

此外,在本地生活服务市场,阿里在对抗美团方面似乎有了新思路。

和拼多多一样,美团同样是阿里在过去一年重点“照顾”的对象。而且这两家公司也都格外不给“面子”,股价在近期纷纷创新高,成为中国第三和第四大市值的互联网企业。

去年的三季度正是饿了么“夏季战役”时期,而从效果来看,这种简单粗暴的打法并没有奏效。美团外卖不仅持续拓展市场份额,毛利率也稳步提升。美团财报显示,19Q2美团外卖业务实现经调整经营溢利,毛利率达到创新高的22.3%,比去年同期上升6.5个百分点。

更糟糕的是,美团的优势可能还在扩大。我们在《王兴身家暴涨61亿港元 美团何以兼得鱼和熊掌?》谈到:截至到6月底,过去12个月阿里巴巴本地生活服务GMV同比增长40%。美团外卖同一时期的交易额为3289亿元,同比增幅42.1%。也就是说,体量更大的美团在增速上也高于饿了么。

面对这样一个局面,今年起,阿里采取了新的策略——交叉营销。试图通过DT技术拓展近7亿电商平台用户的新需求,满足他们从线上购物到本地生活服务的全部场景。简单来说就是将淘宝、支付宝等APP的用户引导至本地生活服务。

本季度,以口碑饿了么为核心的本地生活服务实现营收68.35亿元,同比增长36.1%。这一增速低于美团外卖2季度的44.2%。

但值得注意的是,本季度39%的外卖新用户来自支付宝APP,上季度为38%,即目前至少近4成外卖新用户是通过交叉营销的方式从阿里生态中的其他APP获取的。

除了淘宝的6.93亿年度活跃用户,支付宝在国内还拥有9亿用户,两者构成了阿里巴巴强大的用户生态。目前,只有25%的阿里电商零售用户尝试过本地生活服务,显示了该模式的巨大潜力。

从中我们可以看到外卖在美团和阿里体系中的不同位置。美团用外卖作为引流板块,吸引用户的同时将他们引导至酒店等利润率更高的业务;阿里则相反,外卖自身需要其他业务引入流量。如果高频打低频的模式依然有效,那么,阿里用更高频的支付宝为饿了么引流的思路或许是正确的。

- 新闻

- IT/互联网

- 批发零售

- CDO

- CIO

- CMO

- IT

- 销售

- 大数据

推荐

30169

30169 18145

18145 17180

17180 21944

21944 19313

19313 16523

16523

我要评论