中国具身智能赛道的基础设施格局, 正在率先跑出头部阵营。

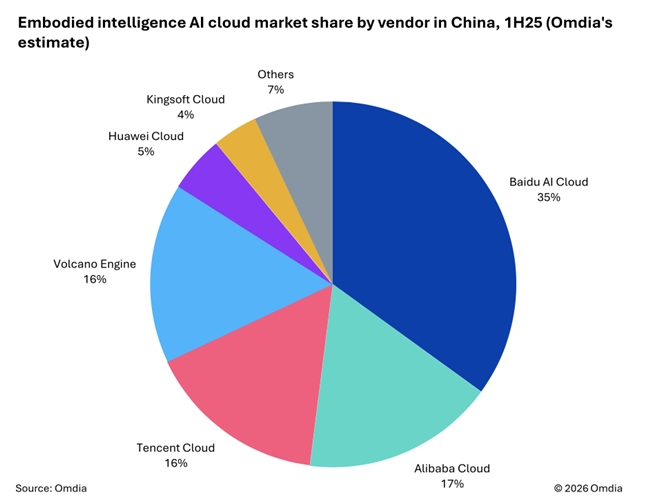

2 月 9 日消息, 国际权威市场研究机构 Omdia 最新发布的《中国具身智能 AI 云市场 1H25》报告显示, 百度智能云以 35% 的市场份额位居中国具身智能 AI 云服务市场第一, 领先优势超过第二名两倍以上。在具身智能加速从技术验证走向工程化落地的阶段, 这一结果被视为产业底层能力分化的重要信号。

报告指出,2025 年正成为具身智能发展的关键转折点。生成式人工智能与机器人技术的深度融合, 使机器人开始具备更强的环境理解、任务拆解与自主决策能力, 具身智能正从实验室走向真实场景。中国因此成为全球创新最活跃的市场之一, 目前已涌现约百余家具身智能相关企业, 产业链从整机制造延伸至具身大脑、世界模型和数据体系, 生态快速成形。

在这一进程中,AI 云厂商的角色正从算力提供者升级为「具身智能基础设施平台」。Omdia 认为, 具身智能企业对云侧能力的依赖远高于传统 AI 应用:不仅需要大规模异构算力支持模型训练, 还依赖高质量数据生产体系、仿真环境、模型部署工具链以及端云协同能力。这些能力的成熟度, 直接决定机器人企业的研发效率与产品迭代节奏。

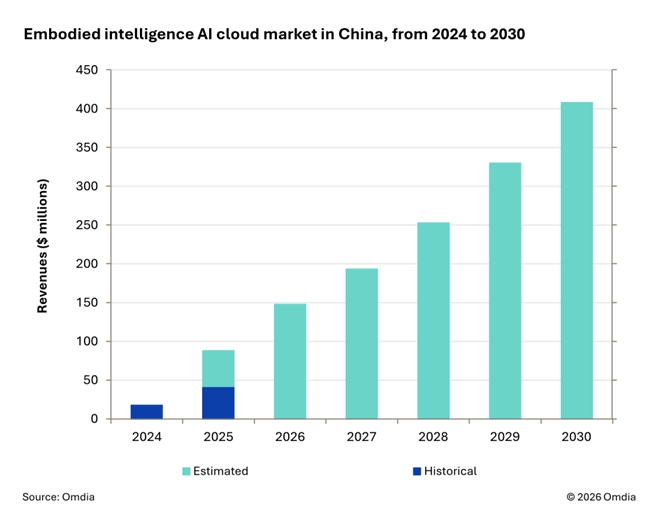

从市场规模看, 这仍是一个高速放量的早期赛道。Omdia 测算,2024 年中国具身智能 AI 云服务市场规模约为 1800 万美元, 到 2030 年将增长至 4.08 亿美元, 年复合增长率达 69%。在高速增长窗口期内, 云厂商的技术深度与行业适配能力, 正成为拉开差距的核心变量。

报告数据显示, 在 2025 年上半年市场份额中, 百度智能云位列第一, 阿里云与腾讯云分别占据 17% 和 16%, 其余份额由华为云、火山引擎及部分垂直云厂商构成。相比通用云市场的竞争逻辑, 具身智能更强调 AI Infra 能力、模型生态与数据体系的系统协同。

这种差异, 首先体现在研发侧。具身智能模型需要处理来自 3D 视觉、力反馈、多模态传感器的实时数据, 并在云端完成世界模型训练与高保真仿真, 再将能力迁移到端侧设备。这对云平台在异构算力调度、训推加速、仿真环境构建方面提出更高要求。

目前, 百度智能云已形成以 AI Infra 与 Agent Infra 为核心的技术体系, 并结合具身数据采标服务及云上仿真环境, 重点支持企业在「具身大脑」「运控小脑」和世界模型方向的研发需求。Omdia 调研显示, 其客户已覆盖超 30 家头部具身智能平台与机器人企业, 并参与多个区域级具身智能创新中心的基础设施建设。

例如, 北京人形机器人创新中心在研发「一脑多能、一脑多机」的通用具身智能平台过程中, 依托百度智能云提供的 AI 算力与大模型能力支撑具身「大脑」训练和多模态理解;在数据层面, 双方也在共建高质量具身数据集生产体系。地瓜机器人面向开发者推出的一站式机器人开发平台, 则引入百度智能云 AI Infra 与模型适配能力, 为开发者提供从仿真、训练到部署的全链路支持。类似合作正在成为行业普遍路径:云厂商不再只是资源提供者, 而是深度参与具身智能底层能力建设。

除了研发侧支撑, 云厂商也开始承担「场景连接器」的角色。具身智能商业化高度依赖真实应用环境验证, 云平台在制造、能源、物流、消费与康养等行业积累的 AI 实践, 正成为机器人企业验证产品能力的重要入口。一些进入公众视野的大型科技展示与应用场景背后, 也能看到云端训练与模型支持体系的身影。公开信息显示, 今年将登上春晚舞台展示的多家具身机器人企业, 其技术体系背后均有百度智能云提供支持, 侧面反映出 AI 云在产业链中的基础性作用正在增强。

Omdia 在报告中指出, 未来具身智能的竞争不只在机器人本体, 更在「云端大脑」的演进速度。谁能提供稳定、高性能且面向具身场景深度优化的 AI 云基础设施, 谁就更有可能成为下一阶段产业升级的关键支点。

来源:互联网

我要评论