报告解读:2022年中国低代码厂商发展白皮书

-

2023-02-28

来源:艾瑞咨询

核心摘要:

发展背景:低代码首先降低企业数字化门槛,满足企业通用性软件需求,进一步满足企业个性化需求,提升企业的数字化渗透率。其次,低代码开发平台提升企业在业务与IT系统上的运转统一性,降低维护与协作成本,灵活集成复用业务资产模块提升业务敏捷性。最后,利用集成的海量数据,加持人工智能技术,决策更快更精准,赋能企业迈向数智化运营。

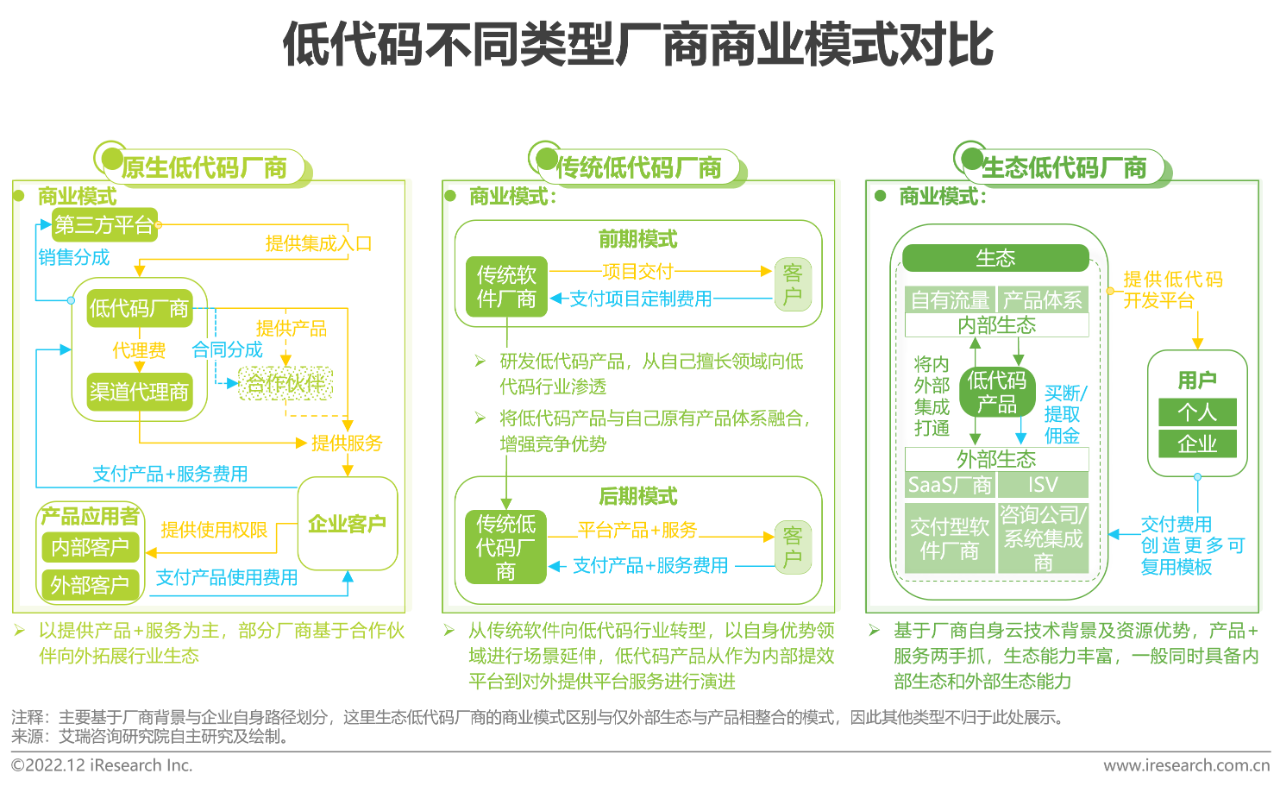

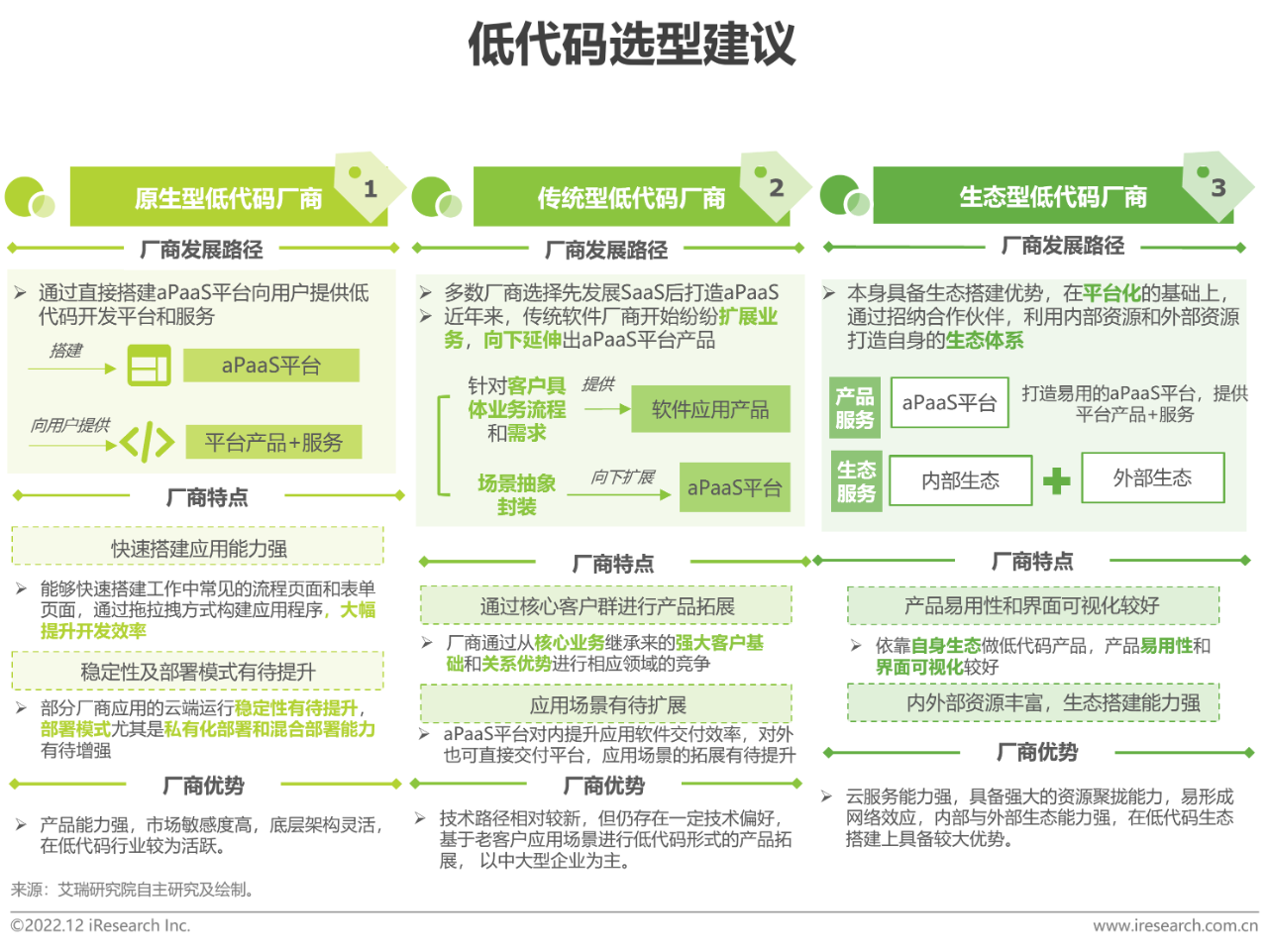

厂商分类:当前低代码厂商类型主要有原生型、传统型、生态型三种。生态型低代码厂商主打“产品+服务+生态”的模式,这里的生态可分为内部多应用的集成利用与外部合作伙伴的协作,完善低代码产品本身功能、提升自身产品性能的同时也可实现与合作伙伴的生态共建。

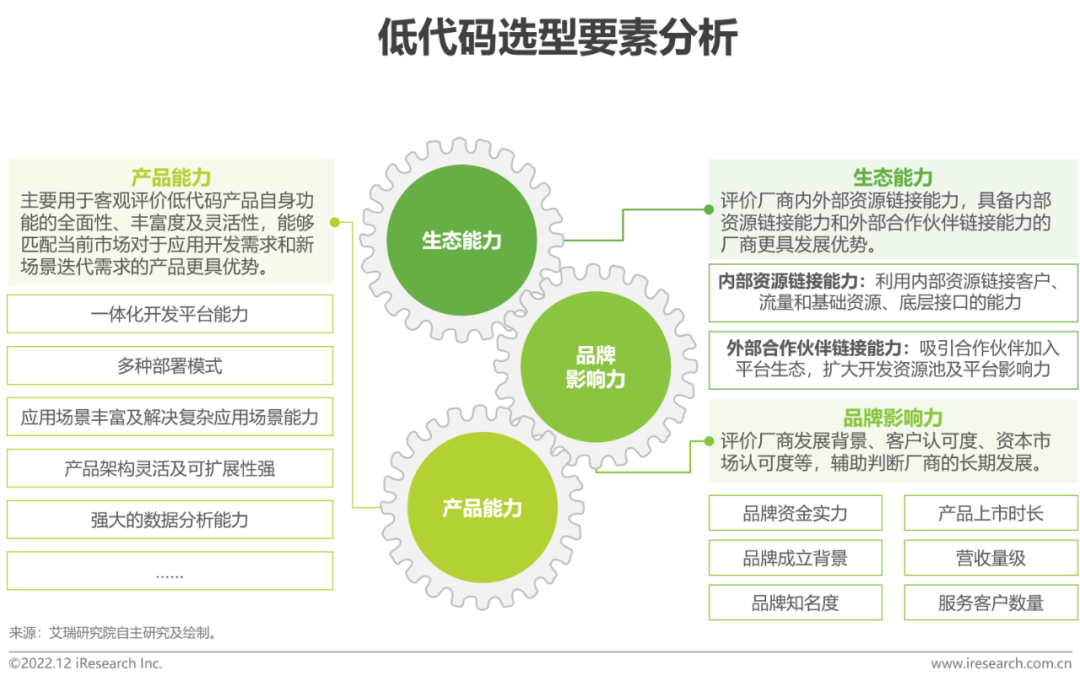

选型要素:通过从产品能力、品牌影响力、生态能力三个维度对低代码厂商进行评价,产品功能全面、具备一体化开发平台能力,厂商背景雄厚、资金链充裕、客户认可度高的厂商更受市场欢迎,同时具备内部资源链接能力和外部合作伙伴链接能力的厂商更具生态发展优势。

趋势洞察:趋势一:一体化开发平台的标准化与统一化的不断发展进一步稳固行业生态,做到厂商资源共享利用、产品灵活组合,不断拓展新的市场空间。趋势二:尽管生态模式多样且发展倾向不同,合作伙伴与客户仍然是所有生态形式中都存在且备受关注的两个因素。趋势三:内外部生态与产品的整合模式以内部生态与外部生态联合对低代码产品赋能为特点,提供更多类型的产品与能力的调用外,进一步加深底层资源与低代码产品的融合。

背景:低代码行业发展特征

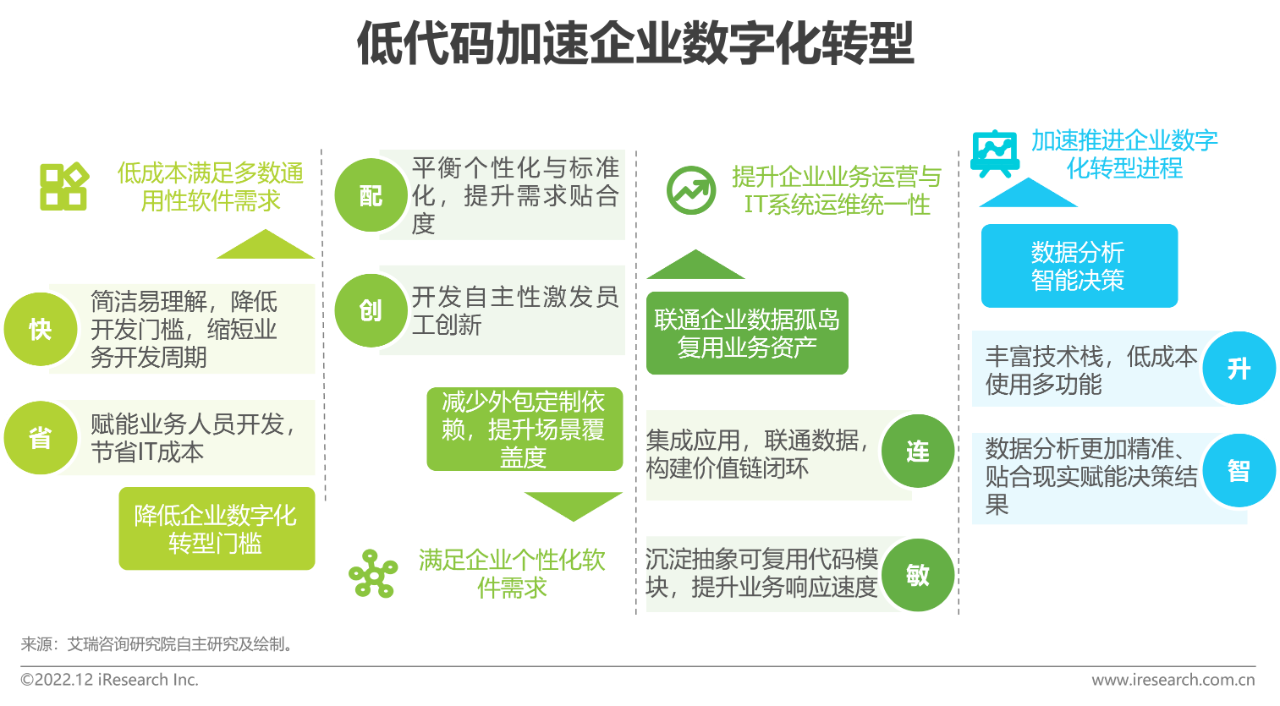

低代码加速企业数字化转型

培养快速开发与敏捷变更能力,低成本推进企业数字化进程

在企业数字化转型浪潮中,低代码的易用与灵活特性能够帮助企业在短期内迅速调整业务应对变幻莫测的市场需求,长期可付出较低成本赋能业务员工自主开发技能,进一步加速创新落地速度。而低代码工具的集成性可以疏通企业数据与软件脉络,赋能企业加强精益化与智能化管理。总体来看,低代码首先降低企业数字化门槛,满足企业通用性软件需求,进一步满足企业个性化需求,提升企业的数字化渗透率。其次,低代码开发平台提升企业在业务与IT系统上的运转统一性,降低维护与协作成本,灵活集成复用业务资产模块提升业务敏捷性。最后,利用集成的海量数据,加持人工智能技术,决策更快更精准,赋能企业迈向数智化运营。

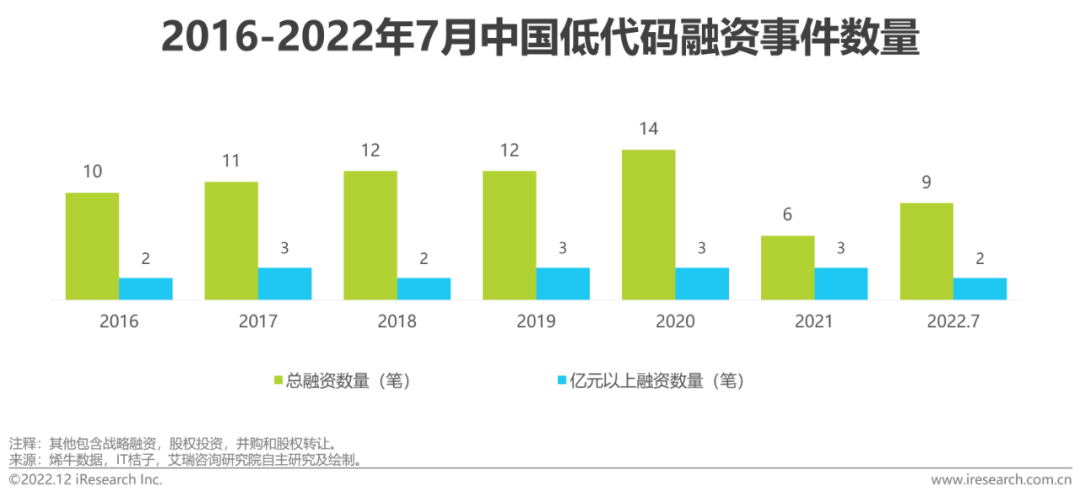

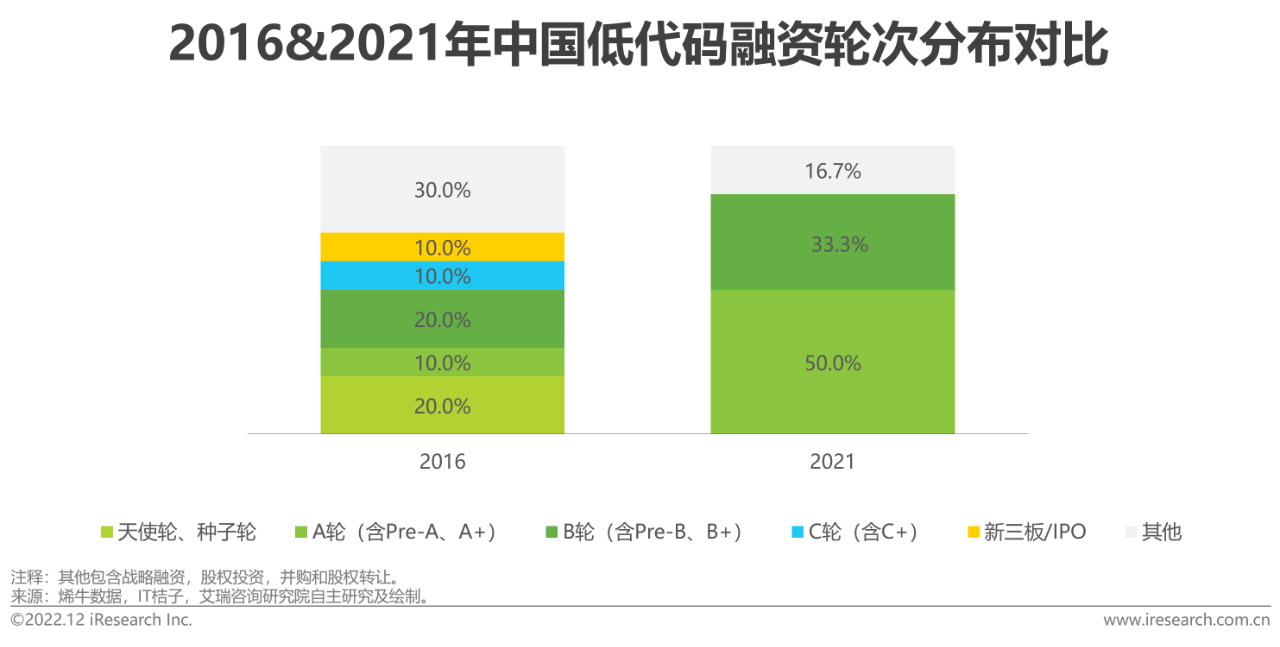

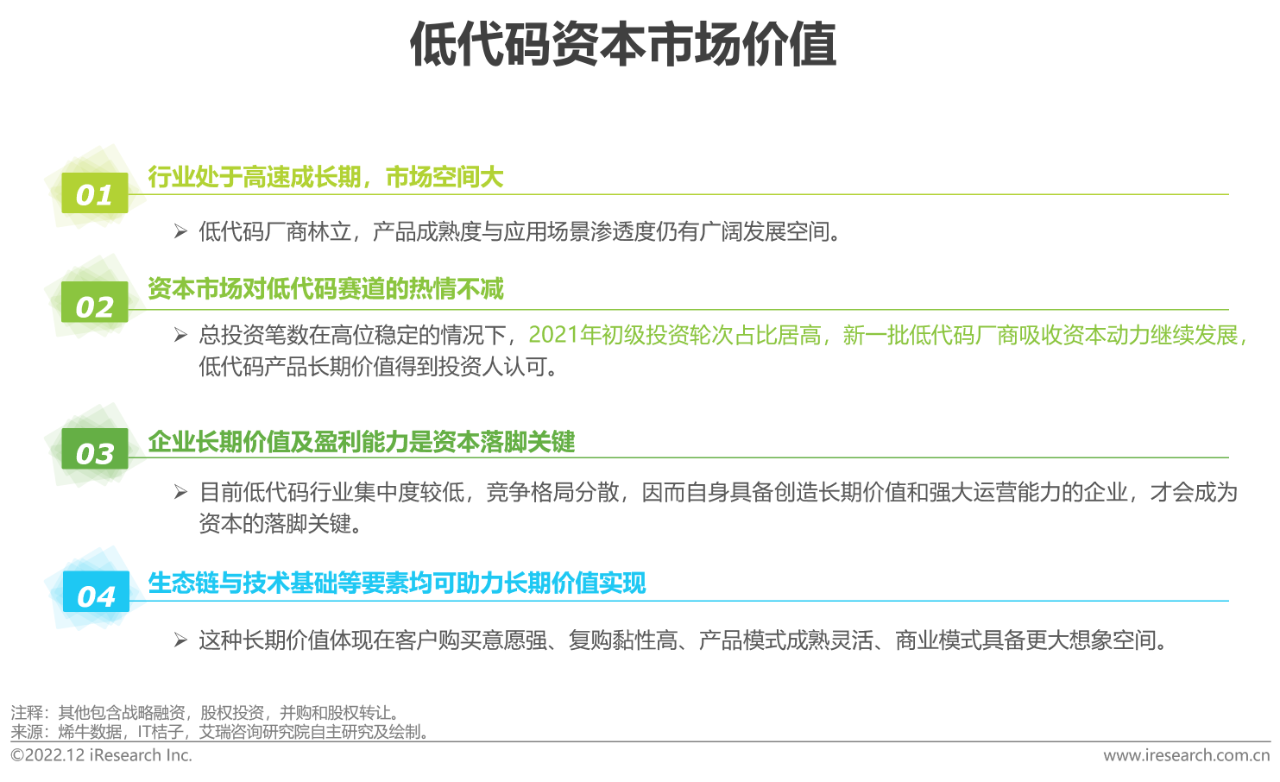

低代码资本热度不减

行业发展空间受资本认可,公司长期价值实现能力是落脚点

截至2022年7月中国低代码市场共有74起投融资事件。2021年投资笔数减少,但其易用、灵活、集成特性在短期帮助企业实现业务数字化转型的同时,长期赋能企业实现可持续性的、紧跟变化的IT服务能力自有化,因而低代码赛道仍被市场和投资人看好,2022年投融资笔数有所增长。但是,低代码格局尚未成型、竞争不断涌动,资本的落脚取决于低代码厂商自身是否有能实现长期价值的关键因素,例如完善的生态链、深厚扎实的底层技术基础、丰富集成的功能板块、服务大型客户的能力等都是价值体现落地的关键。

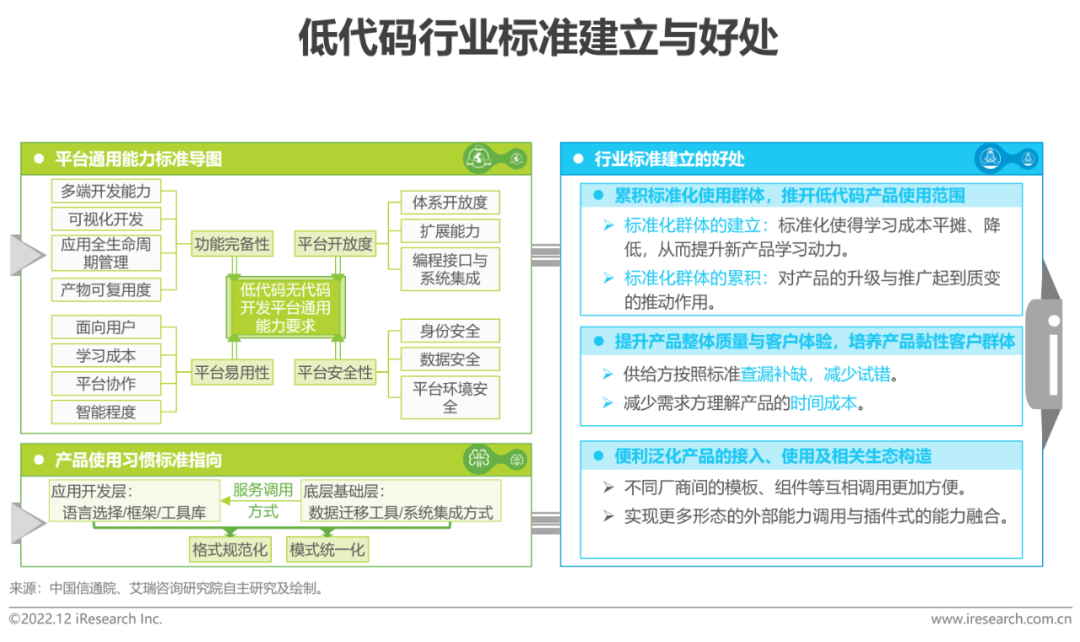

低代码行业标准初建立

通用能力与使用习惯标准化增扩产品用户数与生态圈广泛度

若行业标准化程度极低,则会带来以下痛点:首先,独立厂商产品具有的强侵入性造成后期产品换用困难,导致用户学习成本无法摊薄进而放弃此类产品的使用,行业难以建立起足量用户群体。其次,参差不齐的产品水平会拉升客户的挑选成本,同时低标准的产品会拉低行业整体用户体验,流失市场空间。目前,中国信通院推出低代码开发平台通用能力要求,正在申请行标,但除通用能力标准外,产品使用习惯也应当向着规范化统一化发展,行业标准的完善仍在发力。毕竟,行业的标准化除了给供给方更便捷的升级路径、需求方更好的体验之外,对于提供生态圈发展进而衍生更多营收机会的作用力也不容小觑。

低代码应用场景热力图

制造、零售、教育应用丰富,深度挖掘复杂业务场景应用

低代码主要厂商分类

以产品为基础搭建生态服务体系,基于自身优势进行发展定位

当前低代码厂商类型主要有原生型、传统型、生态型三种。传统低代码厂商销售模式与原生低代码厂商的销售模式类似,都是以“产品+服务”的模式为主,但产品发展方向的大多以自身优势领域垂直拓展。与前两者不同,生态型低代码厂商主打“产品+服务+生态”的模式,这里的生态可分为内部多应用的集成利用与外部合作伙伴的协作,完善低代码产品本身功能、提升自身产品性能的同时也可实现与合作伙伴的生态共建。

选型:低代码厂商选型模型

低代码选型要素分析

从产品、品牌、生态三个维度对低代码进行选型

通过从产品能力、品牌影响力、生态能力三个维度对低代码厂商进行评价,帮助客户根据自身需求对低代码厂商进行选型。从产品评价维度看,产品功能全面、具备一体化开发平台能力、多种部署模式、应用场景丰富且拥有强大数据分析能力的产品更具发展优势。从品牌评价维度看,厂商背景雄厚、资金链充裕、客户认可度高的厂商更受市场欢迎。从生态评价维度看,同时具备内部资源链接能力和外部合作伙伴链接能力,帮助客户和合作伙伴共同成长的厂商更具生态发展优势。

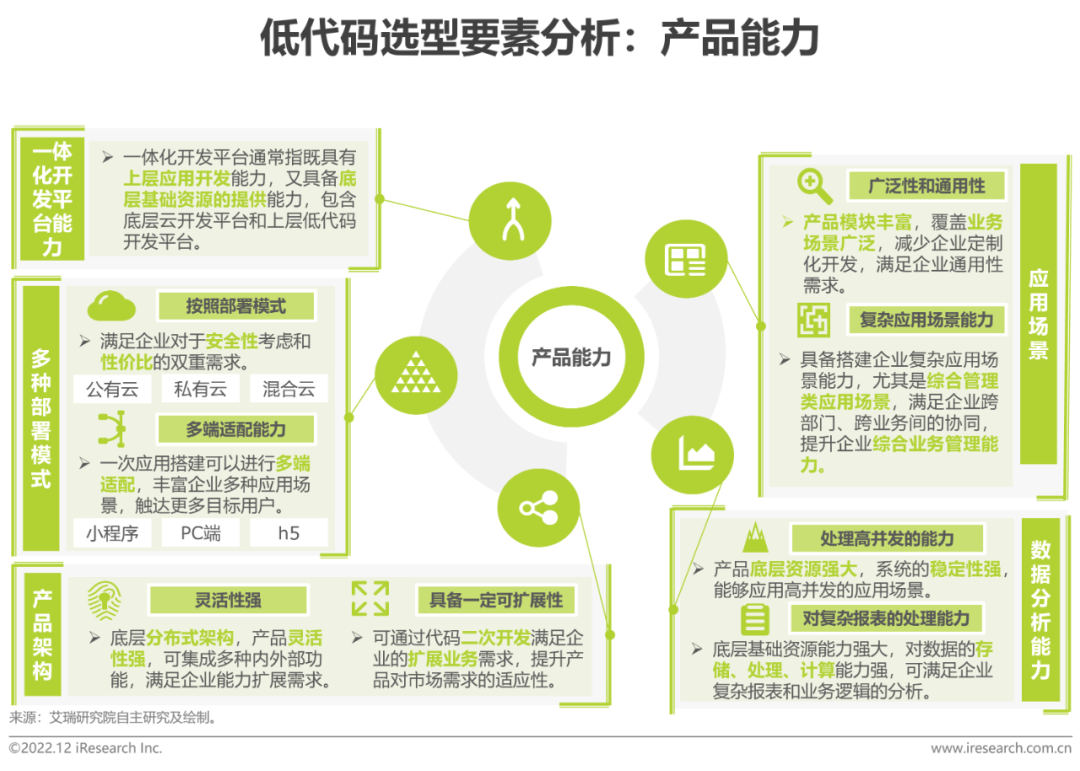

低代码选型要素分析:产品能力

具备一体化开发能力和灵活开发部署的产品更易适应市场需求

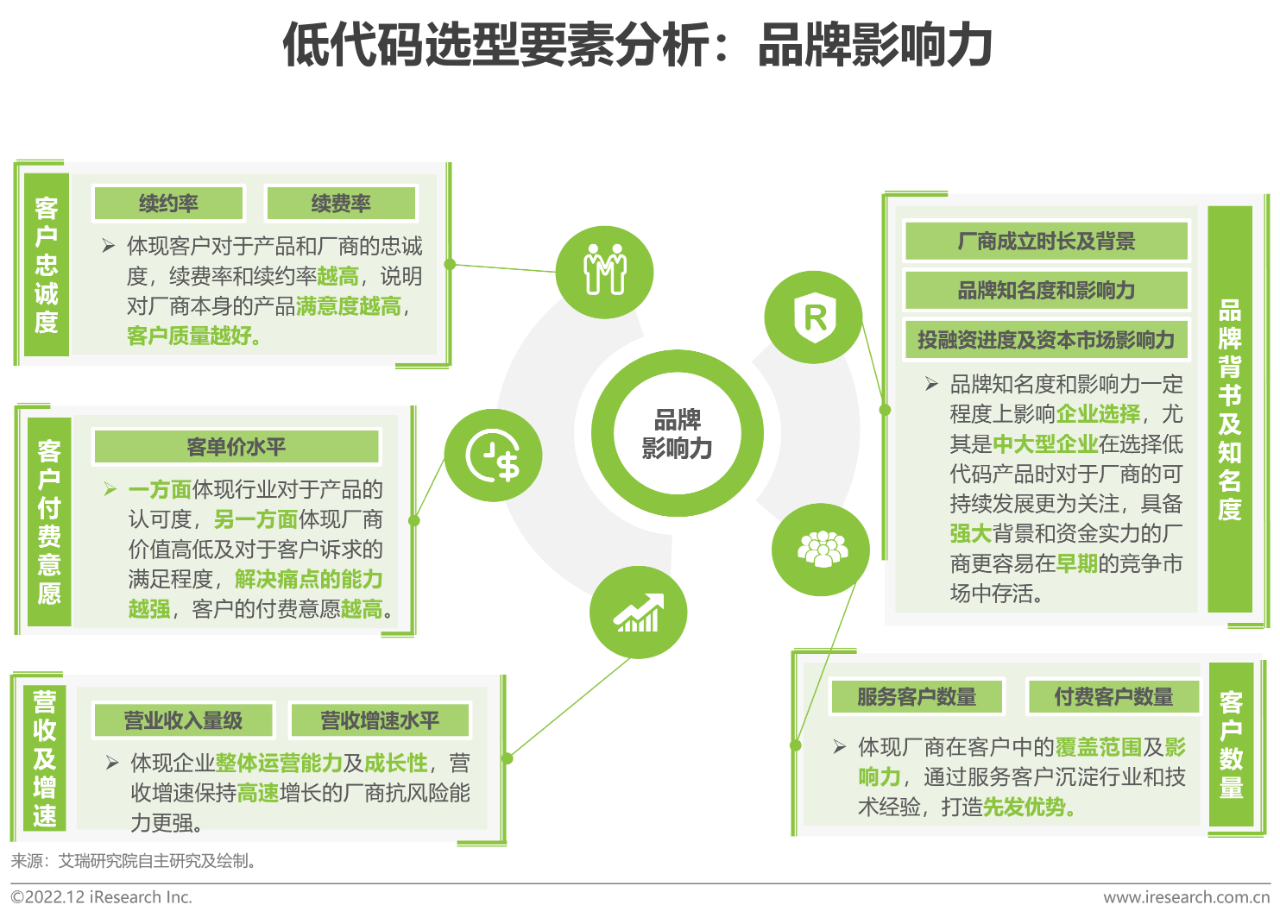

低代码选型要素分析:品牌影响力

品牌背景雄厚、客户付费意愿强的厂商更具市场影响力

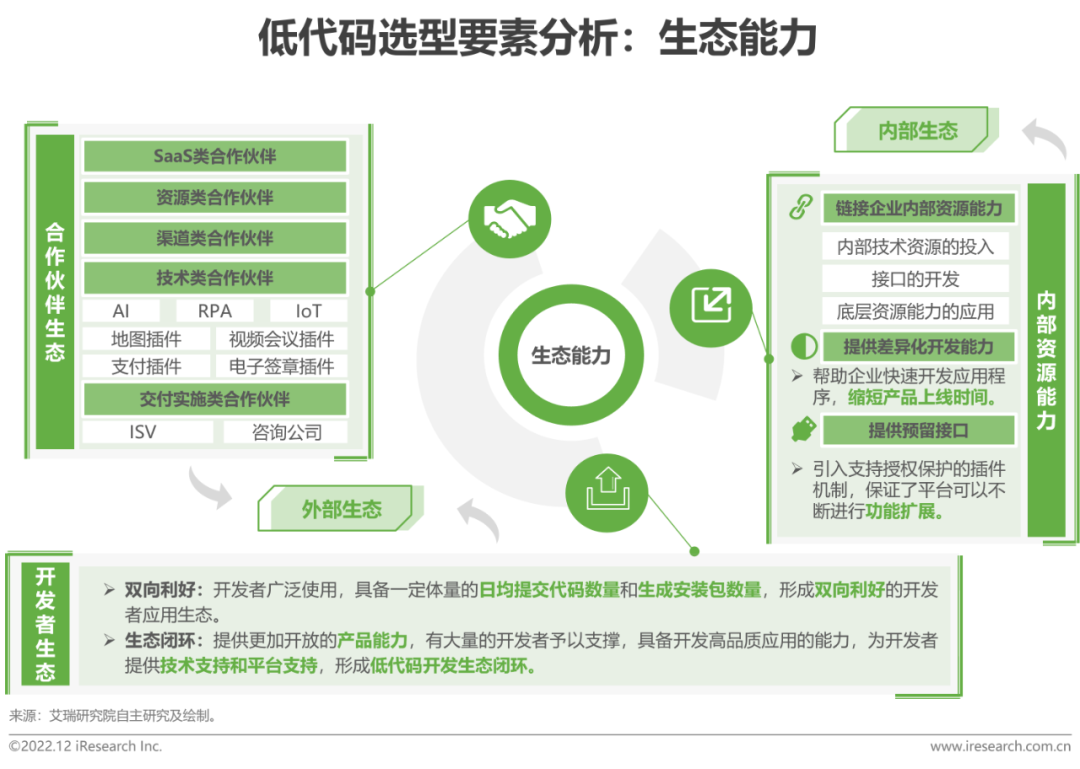

低代码选型要素分析:生态能力

具备内部资源链接和合作伙伴链接能力的厂商更具生态发展优势

低代码选型建议

生态型厂商相对其他厂商具备更强的资源优势和生态优势

展望:低代码行业生态发展展望

趋势一:一体化开发平台

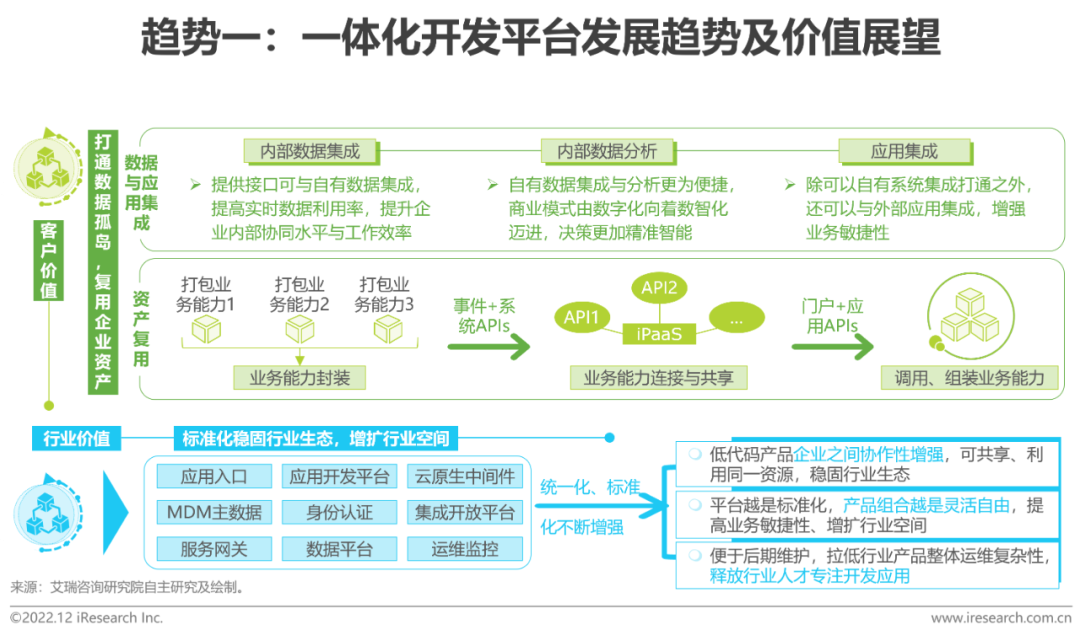

多方集成破除数据孤岛困境,能力复用锋利低代码产品锐度

对于客户来说,新时代企业采用的软件数量急剧上升,运行在不同数据库与系统上的软件带来数据烟筒式的分割,导致数据无法集成、利用,大大降低客户内部协作与决策效率,一体化开发平台可利用产品提供的数据接口破局数据孤岛问题。除此以外,软件应用的集成也抚平激增的实时数据使用的需求,增强业务变化的敏捷性。一体化开发平台亦可以通过将业务能力封装、打包、连接、调用、组装,进而活用业务资产,提升开发效率。对于行业来讲,一体化开发平台的标准化与统一化的不断发展进一步稳固行业生态,做到厂商资源共享利用、产品灵活组合,不断拓展新的市场空间。

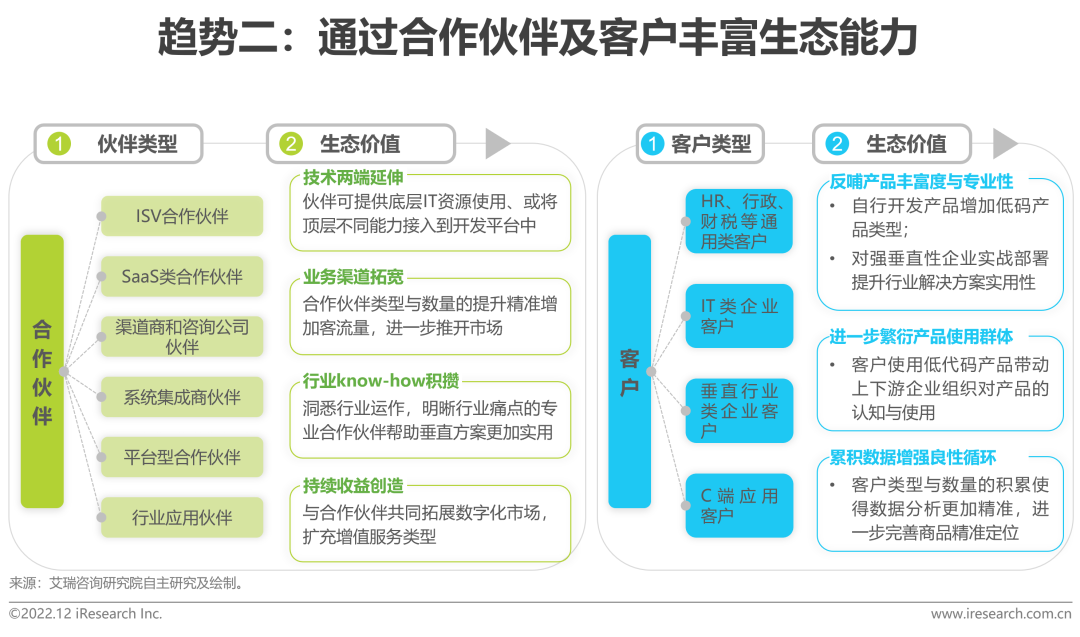

趋势二:生态能力丰富

合作伙伴增强长期创收能力,客户反哺生态圈丰富度与深度

尽管生态模式多样且发展倾向不同,合作伙伴与客户仍然是所有生态形式中都存在且备受关注的两个因素。合作伙伴对生态的价值主要体现在提供技术支持与业务专业知识指导从而完善产品能力、拓宽业务渠道增加客流量、开拓增值业务创造可持续性收益等方面。而客户的增多可反哺生态圈丰富度与实用性,更进一步发挥网络效益带来的良性获客与产品升级循环。综合来讲,不同生态模式对于合作伙伴与客户类型的侧重度不同,但是两者类型的丰富都能通过增加生态单节点数量与节点联系路径进而提升生态复杂度与稳固性,提升成员核心竞争力与长期创收的能力。

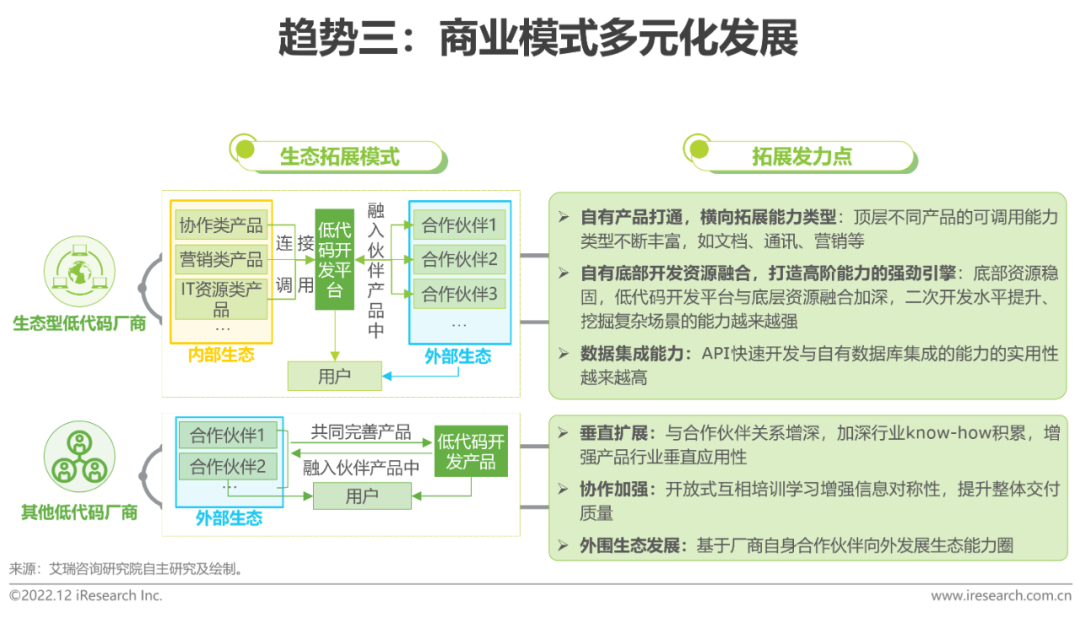

趋势三:商业模式多元化

向外拓展生态能力圈成共识,生态型厂商底层资源能力丰富

在多种生态与产品的整合模式中,外部生态与产品整合方式最为常见,这种模式侧重于和合作伙伴能力的融合,加深自己所在垂直领域渗透,提升交付质量。内外部生态与产品的整合模式以内部生态与外部生态联合对低代码产品赋能为特点,提供更多类型的产品与能力的调用外,进一步加深底层资源与低代码产品的融合。这种生态与产品的整合模式对于主导厂商的要求最为苛刻,除需要拥有多样化产品体系外,还需要扎实的技术能力支撑,因而其挖掘复杂场景的能力将成为其生态优势发力的落脚点。两种生态均有发挥规模效应、提升获客速度,增大使用者群体的构建目的,但是内外部产品整合型在复杂场景深度挖掘与高阶能力使用方面的生态优势最为突出。

- 推荐

- 研究报告

- IT/互联网

- 软件信息

- CIO

- CDO

- IT

- 供应链/生态

- 大数据

推荐

33278

33278 18788

18788 17728

17728 22903

22903 19758

19758 17063

17063

相关文章

我要评论