【车瞻】传统车企玩转新能源汽车行业系列之二:当充电从成本演变为运营新入口(上)

-

2022-02-09

来源:普华永道

随着新能源汽车销量稳步增长,受众群体从尝鲜者逐渐扩展到大众群体。与此同时,高速增长的还有海外及本土造车新势力自建充换电站的数量。当越来越多的车企陆续宣布要建立自有充换电体系,新能源汽车的较量逐渐从车的本身延伸到其附带的充换电体系。

对于车企而言,如何制定适合自身的充换电体系战略,并通过体系化方式落地运营,是一个充满挑战的课题。未能有效把握充换电行业的实际情况、缺失全面及前瞻的梳理部署,可能会导致盲从建站、资金浪费,出现极端情况下还将损害客户体验甚至品牌美誉度。

新能源汽车新“战场”:充换电体系

随着新能源市场的竞争进入白热化阶段,车企之间的较量从单纯的销售车辆,迅速延伸到多个维度。

在“打法”上,传统汽车行业“研、产、销、服”等核心领域的既有模式正在面临挑战。如上期文章《传统车企玩转新能源汽车行业系列之一:直营零售是艺术还是科学》提到,一方面,随着造车新势力对新能源车直营销售模式的印证,直营模式中高效、直达客户、成交价格稳定的特点,为传统车企提供了一个前所未有的参考榜样与转型机遇;另一方面,直营销售体系也是一个非常复杂、重大、难简单复制的课题。

在“赛道”上,一个完全陌生的领域正在变得至关重要:品牌充换电体系。头部新势力品牌一直是坚定的自建充换电网络践行者。某海外品牌在早期进入中国时,在把销售门店开进商场的同时,也把品牌超级充电站(简称“超充站”)投建至各大城市的核心商圈、车主聚集地、写字楼、酒店、甚至高速公路等。随后进入市场的本土新势力也在自建充换电体系领域展开了“装备竞赛”,至今已建成一套完善的补能体系。随后入局的部分传统车企玩家,也陆续宣布了自建充换电网络的战略规划和时间表。

随着头部新势力的带头示范作用取得成效,大众对新能源汽车配套服务的认知和期望也在发生改变,市场开始用新标准对品牌和产品进行审视。这导致传统车企在布局新能源市场时必须完成一个课题:制定适合自身的充换电体系战略。

一方面,头部新势力充换电体系对品牌、销售及服务发挥出的巨大支撑作用显而易见,并为新能源市场参与者提供了重要的参考和启示;但另一方面,作为一个完全跨行业、投入高、战线长、重运营,且正在高速发展的陌生领域,许多传统车企内部还未形成相应的知识积累和能力储备。

车企自建品牌充电体系战略面临的误区

普华永道认为,车企在自建品牌充电体系战略时容易踏入以下两个主要误区。

误区一:单纯从“投入费用”角度看待充电网络

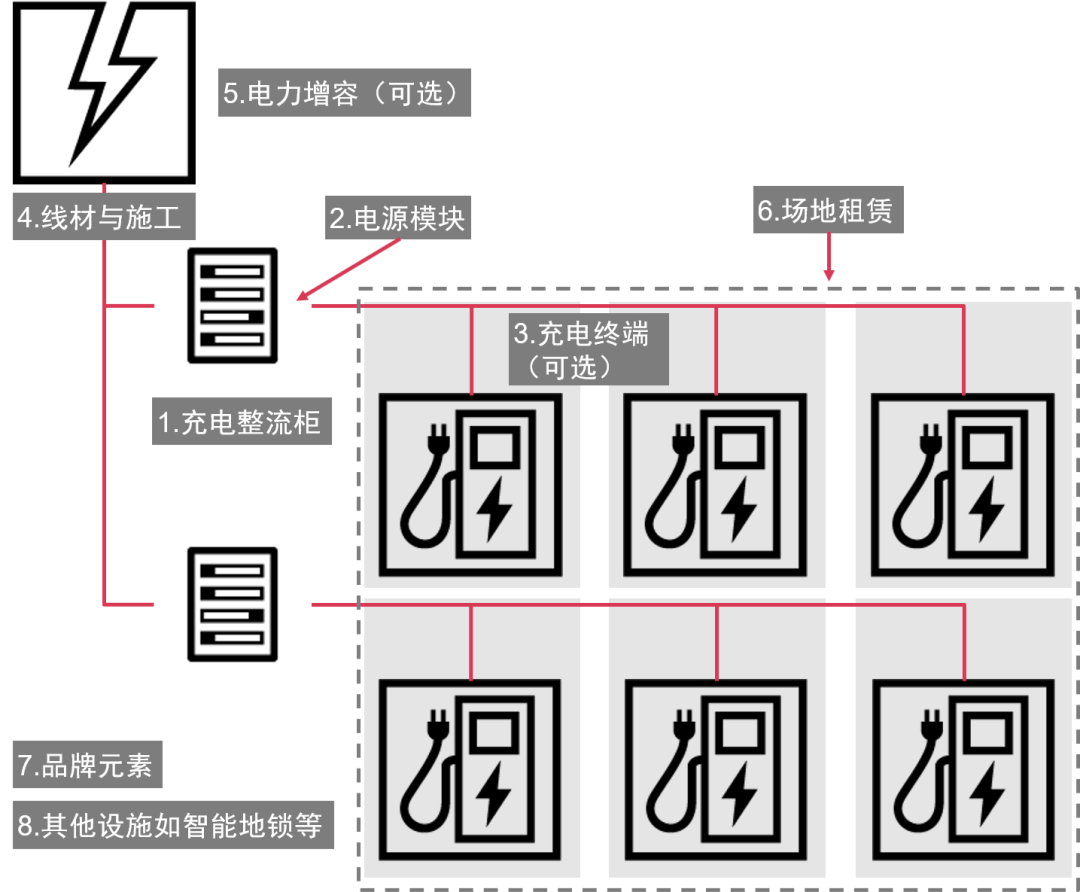

普华永道以头部新势力中较为主流的6车位快充站为蓝本,以平均市场单价进行模拟。保守按照平均每个充电终端实现90千瓦充电功率,线缆施工长度约150米,简易装修、不需要增容的情况为预设,建设成本接近70万元(注:成本受供应商及施工条件影响较大,仅供参考)。

6车位快充站大致构成概览

即使按照以上方式保守测算,要在数量上达到某国际领先品牌超充站的规模(忽略充电功率的不同对成本的影响),至少需要投入5.4亿元。且这个数字还未包含场地租金、前台业务拓展、中台运营、运维、平台及后台客服的搭建运作,以及众多传统车企采用的工程总承包、代建、聘请项目管理公司,或造价咨询顾问等相关项目管理的成本。

很多车企会对充电网络的“投入费用”望而却步。如此庞大的投入,一般只会用于直接促进销量的大型推广活动或销售折扣。建充电站的成本与收益如何计算,是否能够实现期待中的效益,是众多车企思考的问题。

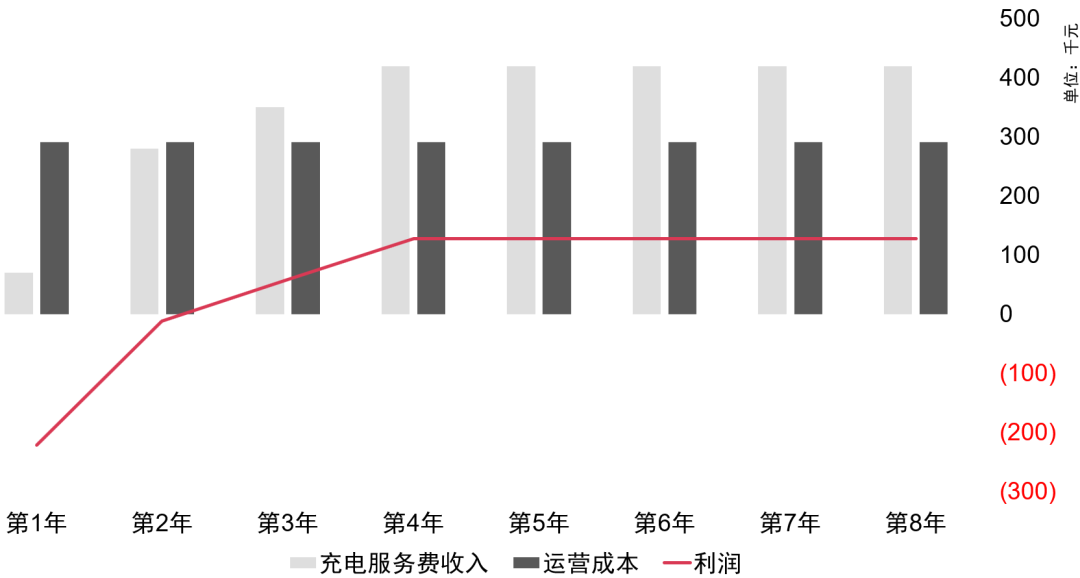

单纯基于中短期投入成本角度看待充电体系搭建,是传统车企普遍的思维惯性误区。换角度而言,从整个运营周期来分析,复用上面6车位快充站例子进行测算:假设每度电收取1元充电服务费,并考虑管理及推广摊分、维修费、租金等费用,按照实际采集到的用户增长趋势、充电次数、单次充电量进行模拟。从下面图表可以清晰地看出,随着充电用户增加,充电站可以实现整个周期甚至当年收支平衡及盈利。

6车位充电站8年营收测算

计算假设:单桩每天充电台次从1开始逐渐增长,最后稳定到6台次,单次充电量32千瓦时,单车位月租金1千元,单桩每年管理及推广费用2万元,维修费按折旧费15%计算,设备折旧按8年摊分。

由此可见,投入充电站的费用是否值得,取决于车企是否以投资及用户运营的角度去看待充电,因此充电与用户运营的核心是开源节流,确保满意,提升粘性。

单从数字上看,部署充电体系或许不如销售汽车的利润高。但身处新能源时代,电动车对于汽车市场的冲击已是事实,传统车企仅凭销售油车的利润将难以保持长久的市场优势。更严峻的是,市场游戏规则正在悄然改变。传统车企以往的经营思路主要围绕“造好车”、“卖好车”、“修好车”,而在新能源车时代,“充好电”甚至建好充电站成为了一个重要课题。其根本原因在于,充电体验已经成为用户选择电动车的必要前提条件。

回顾2020年私人充电桩安装率,据抽样调查显示,售价10万到50万的新能源汽车中,私人充电墙盒安装率仅为50%。这意味着,约有一半新能源车主只能完全依赖公共充电,而随着城市住宅区的电容有限,与不断新增的墙盒安装需求之间的矛盾逐渐激化,在外充电的车主比例会变得越来越大。

未能安装私人充电墙盒的原因

来源:行业访谈,普华永道分析

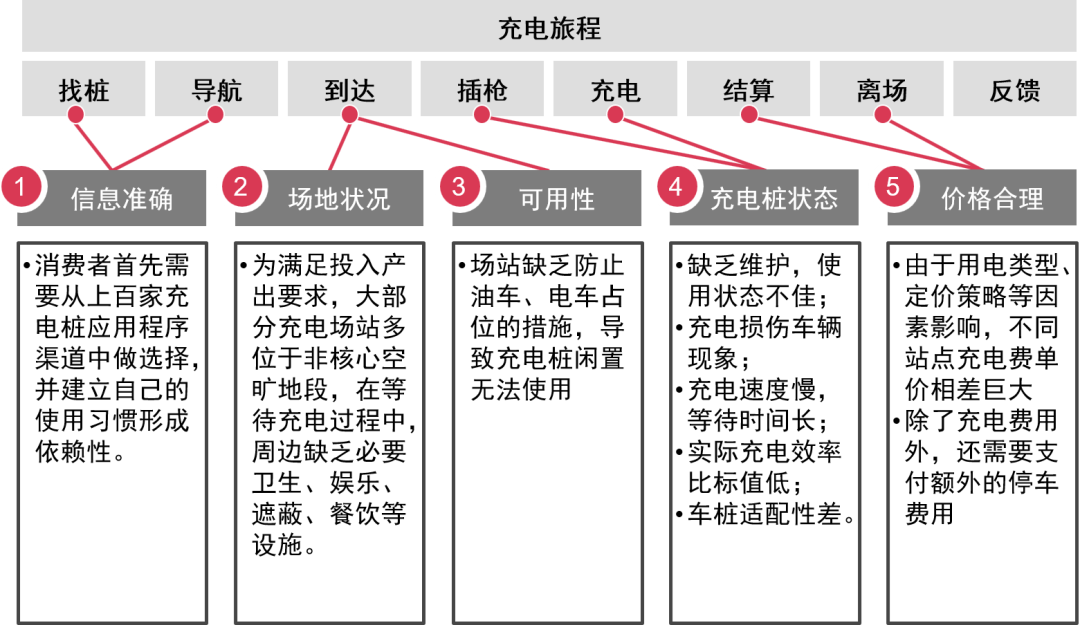

目前,在外充电的用户体验仍有待提高。在碳中和、碳达标、新基建等大趋势的推动下,国家一直大力鼓励和发展充换电设施的普及,并取得了巨大成效。即使如此,目前公共充电的痛点仍然明显,且无法在短期内解决,例如平台不互通、信息不准确、状态不实时、分布不均匀、周边设施差、费用差距大、油电车占位、损坏不维护、适配性欠佳、充电效率低等问题。

充电客户旅程及主要痛点

以上痛点导致出于非尝鲜目的的大众客户,在考虑购买电车的过程中往往存在巨大的心理鸿沟。选择电车意味着他们要接受以上痛点,承担充电带来的一些行为改变与不便。如果车企未能针对以上体验痛点提供有效的解决方案,客户流失的可能性则会非常大;反之如果车企能提供满意的解决方案,例如一个覆盖广阔、位置方便、收费合理、充电效率高、车桩匹配好、车位专属的品牌充电网络,将为销售带来极大助力。

如今,新势力品牌的充换电网络,逐渐从以解决其电动车产品的充电问题为目标,转化成提升品牌体验及口碑的“护城河”,甚至是销售的“武器”。因此,不能仅仅从“投入费用”角度看待充电网络,充电的关键词在于“体验”,而客户体验的核心价值对于任何产品来说都是至关重要的。

误区二:单纯“为了建站而建站”,忽视了“运营”

车企在认同建站的必要性后,下一步需要探讨“如何运营”。目前观察到市面上比较主流的是外包模式及刷桩模式。

外包模式:车企采用总承包、代建模式进行充电站的建设。

刷桩模式:车企甄选充电桩公司的场站资源,以商务合作进行涂装,视觉上以某车企充电站呈现。

这两种模式均以“术业有专攻”为特点,其中车企负责资源,管理公司承担场地、装修、日常管理协调,充电桩公司担当充电设施的相关硬件、软件、后台及后续的运营运维工作。因此,车企的关注及管理重点更多放在呈现效果、曝光量、公关宣传效应、场站整洁及管理合作方上。

新能源车企在品牌及产品投放初期,借助这些强强联手的合作方式,可以快速地在城市商圈、酒店、地标建筑的停车场等地方设置充电站,形成有效的公关宣传效果。但随时间推移,新能源汽车保有量开始逐渐攀升,充电站开始进入运营阶段,问题将悄然凸显。

缺乏掌控:由于外包模式并不要求主机厂完全掌握“充电运营”的内在逻辑,车企本身并没有对充电运营做好体系化的梳理及搭建,缺乏核心能力,只能依赖合作伙伴进行承接。车企在过程中只能承担传话、监督的传统角色,效率低下,缺乏调控手段,以及对散落全国各地的场站的真正原因的把控,无法准确给予正确的反馈,造成与头部新势力充电场站体验的巨大差异。

主体不清:充电站表面上是车企品牌充电站,但硬件、运营平台、收费主体实际上属于充电桩公司,整体充电站运营主权不清,导致运营活动难开展。例如,在促销活动属性、平台分布、用户前端、资金流向、客户数据保存、会员体系搭建等方面遇到问题。

“佛系”经营:车企对充电站费用基本兜底,单纯将其视作市场开销;而外包公司仅以完成项目为目的,结果导致双方都没有动力从运营角度提升客户体验,提高整体营收水平,为后续扩张做储备。

普华永道推测,虽然部分车企意识到了自建充电站对新能源车销售的重要性,也投建了一定数量的充电站,但由于缺乏运营的基础、体系及可能性,无法自我提升,在满足其“广告牌”的任务后,最终将会被陆续拆除或取代。

结语

新能源汽车领域的竞争已经逐渐延伸到充换电体系领域。如何制定适合自身的充换电体系战略至关重要。在构建战略的初期,新能源汽车企业需要意识到建站的根本目的是做用户运营,而非单纯地“为了建站而建站”。【车瞻】系列专栏将继续推出《传统车企玩转新能源汽车行业系列之二:当充电从成本演变为运营新入口(下)》,详细分析车企如何高效打造用户运营体验新入口。

- 汽车

- CIO

- IT

- 数字化

- 人工智能

- 观点

推荐

33026

33026 18515

18515 17383

17383 22598

22598 19533

19533 16806

16806

相关文章

我要评论