如何构筑数字化业务竞争壁垒?海康威视具备这三大优势

-

2022-03-23

来源:新浪财经

“海康威视凭借规模、品牌等优势已经是全球第一的安防龙头公司。”

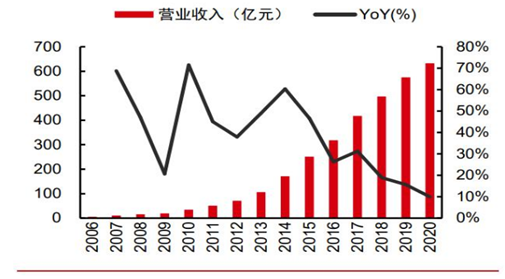

近期,海康威视的半年报显示,报告期内公司实现营收339.02亿元,同比增长39.68%,实现归属净利润64.81亿元,同比增长40.17%,实现扣非后的归属净利润62.21亿元,同比增长39.39%。

海康威视凭借规模、品牌等优势已经是全球第一的安防龙头公司,公司在国内视频监控领域市占率超过 30%,全球市占率超过 20%。过去15年营收及归母净利CAGR 分别为 38%、35%。

2018 年,海康启动业务架构的变革重组,重新组织整合资源,将国内业务分为PBG、EBG、SMBG 三个业务群。

以传统公安、交通、司法三个事业部为基础组建PBG(Public Business Group,公共服务事业群)业务团队,以城市治理和城市服务为主,适应行政区域的块状模式,顺应城市治理和城市服务的整体运营需求;

以传统金融、能源、楼宇、文教卫四个事业部为基础,组建EBG(Enterprise BusinessGroup,企事业事业群)业务团队,以传统大型企业市场服务为主,适应集团企业的条状模式,顺应集团企业的垂直化运营管理需求;

以传统渠道经销管理团队为基础组建SMBG(Small & Medium Business Group,中小企业事业群)业务团队,以中小型企业市场服务为主,努力打造产品分销、安装和运维服务、SaaS 共享为一体的产业生态和平台。

今年半年报显示,三大业务表现亮眼,创新业务成为新增量。

半年报显示,PBG实现营收77.17亿元,同比增长29.31%,除了传统的公安、交警领域稳定外,在民生领域比如行政服务、水利水务、应急管理、社区、乡村、市政等政府管理的细分领域,逐渐呈现出较快的新的需求支撑未来稳定增长;

EBG实现营收72.19亿元,同比增长22.07%,在去年同期三大BG中唯一实现正增长(+20.15%)的基础上仍然实现增长,主要受益于企业的数字化转型,公司目前主要围绕头部企业的碎片化需求,业务逻辑在不断验证;

SMBG实现营收61.74亿元,同比大增105.80%,主要是因为去年疫情影响基数较低,中小企业在疫情结束后资本开支信息增加,带来公司SMBG业务较快反弹;

创新业务实现营收55.78亿元,同比增长122.18%(其中萤石实现营收18.71亿元,同比增长58.68%,机器人实现营收12.20亿元,同比增长124.83%),创新业务收入占公司总营收的16.46%,成为公司重要的增长来源之一。

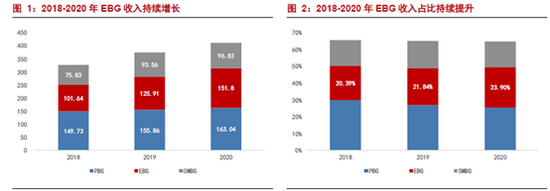

EBG 业务收入持续增长,收入占比已达1/4。

从近些年的收入结构数据来看,EBG 在收入端逐渐做到和PBG 相当,收入占比上也呈现出逐渐增长的趋势(与PBG 收入占比逐渐下滑趋势形成对比),2020 年全年公司EBG 收入合计151.80 亿元,同比增长20.56%,收入占比达到23.90%(作为对比的是,PBG 收入为163.04 亿元,同比小幅增长4.61%,收入占比则下滑至25.67%)。

EBG业务持续增长接力海康威视新增长只是果,真正的因是什么呢?换言之,EBG业务主要驱动因素会是什么?

传统行业数字化与产业互联化是EBG业务核心驱动要素

随着人口红利消失,传统制造业 “用工荒”频现,同时也面临劳动人力成本持续攀升。在此背景下,降本与增效成为当下企业最原始的驱动力。

目前,企业似乎正通过数字化解决方案对冲持续上升如人力成本等风险。

有的企业正通过大数据、AI等新技术实现转型升级(即数字化转型),以实现机器替人、效率提升、创新商业模式等目标。目前国内已开展数字化转型的行业涵盖汽车及零部件制造、消费电子、物流和化工建材等多个领域。

除了成本驱动因素外,行业层面也正在发生重大变迁,即移动互联网红利见顶,产业互联或正迎来发展黄金期。

根据CNNIC 数据,2020 年中国 互联网用户渗透率达到 70%,移动互联网在网民中的渗透率达到 99.7%,移动互联网用户人均单日使用时长及打开 App 个数均处于高位。这意味着什么?意味着移动互联网正面临增长见顶。正是基于这一背景,。在此背景下,互联网巨头正向 B 端市场的产业互联网发力。如借助大数据、云计算、物联网等技术进入到传统产业进行转型升级的广阔赛道中去,携手传统产业龙头、各类软硬件公司、集成商等行业伙伴一道加速传统企业数字化转型。

正是以上两大趋势下,海康威视的EBG业务迎来黄金发展期。

根据信通院数据,2020 年中国数字经济规模 36 万亿元,占 GDP 的比重仅 36%,产业数字化作为数字经济的核心组成部分,料将带来更大的投资机遇。目前 文教卫、制造业、地产楼宇、金融、能源冶金等下游行业均有旺盛的数字化转型需求,且大部分领域渗透率正处于从 0 到 1 的过程中,潜在整体市场达数万亿元。

那海康威视的数字化业务的核心优势是什么呢?

第一,为客户大幅增效。

海康威视为客户创造更大价值,单客户 ASP 提升 10~100 倍。

以冶金行业为例,海康威视过去主要是为客户提供安防 设备,而现在海康威视可以在管理层面(人员管理、车辆管理等)、安全生产、生产辅助、 绿色环保等环节为客户提供基于视频感知技术的智能化软硬件解决方案,因此企业端单客户的每年产生的销售额从过去的数万乃至数十万元上升至数百万乃至数千万元。

第二,自身渠道优势奠定数字化业务基础。

由于企业数字化产业面向的需求更加高度定制化,因此对企业渠道下沉与快速响应能力的要求也进一步提升。传统安防龙头过去构筑的渠道优势延续到企业数字化转型领域时仍然适用。

第三,一套成功的业务开拓方法论,从提出框架、到完善框架、推动落地已经成体系化运作。

2016 年海康威视第一次将自身定位为“以视频为核心的物联网解决方案和数据运营服务提供商,面向全球提供安防、可视化管理与大数据服务”。

2017 年提出 AI Cloud 架构(方法论):海康威视 AI Cloud 融入了“云边融合” 的理念,由“边缘节点、边缘域、云中心”三层架构组成,其中边缘节点侧重多维感知数据的采集和前端智能处理;边缘域侧重感知数据的汇聚、存储、处理和智能化应用;云中 心则侧重包括物联网数据在内的多维数据融合,以及基于大数据的多维分析应用。此外, AI Cloud 还针对边缘域和云中心研发出管理调度平台,实现 AI 资源的统一调配,因此 AI Cloud 可以看作包含基础设施、数据资源、平台服务和应用软件在内的综合框架。

2018 年推出两池一库四平台(如何用好物联感知数据,一种工具):公司基于 AI Cloud 架构发布“两池一库四平台”工具,帮助客户践行“云边融合”的计算架构,“两 池”是计算存储资源池、数据资源池,“一库”是算法仓库,“四平台”是资源管理调度平台、数据资源平台、智能应用平台、运维服务平台。通过两池一库四平台的工具,公司可以帮助客户更好的调动资源利用数据:公司开发出计算存储资源和算法仓库的调度,使得 算力和数据能在合适的时候进行科学的使用。举例来看,在交通压力大时将算力调整到处 理交通卡口的点位上,安防压力大时再调整到安防的点位上。

2019 年推出“物信融合”数据架构(升级方法论并推出相应工具):从数据的视角看,只有将智能物联网中的数据按照信息网中需要的模型进行组织,并在信息网中实现融合,才能够使物联数据很好地为信息系统所用,为用户所用。

2020 年公司提出“数智融合”理念,将 AI 与感知大数据结合实现感知智能,将 AI 与多维大数据结合实现认知智能。在此基础上,海康威视面向智慧城市进一步推出数智底座,数智底座由共用基础设施平台、智能物联感知平台、物信融合数据平台、城市空间操作环境和智能应用开放平台构成,可为城市各类智慧业务的开发提供基础支撑。

2021 年推出 AI 开放平台 2.0 版本,从感知智能到认知智能(工具升级):公司此前推出 AI 开放平台,以技术工具的可复用性降低业务开拓的边际成本。

此外,海康威视还通过持续的微创新提升在单个项目上的竞争力,通过实施中台战略提升规模效应从而具备成本优势。

由于业务场景过于碎片化,软件开发、交付及维护过程中出现了来自客户、交付及研发的一系列问题, 例如产品集成统一、版本升级、重复开发等问题。为了从源头解决这些问题,公司自 2016 年起通过建立统一软件技术架构全面提升软件工程能力,重构原有的软件研发模式,以基于组件的开发模式为基础,形成了“选构架+选组件+配置组件+开发新组件+集成”的开发流程,在规范的方式下保障软件开发的一致性,发掘软件资源的复用价值。

2018 年公司组件库中各类组件为 275 个,2019 年增长为 1644 个,2020 年已增长至 2300 余个。

- “物信融合”

- 人工智能

- 海康威视

- 案例

- 观点

- 推荐

- IT/互联网

- 科研/技术服务

- CTO

- CIO

- IT

推荐

32991

32991 18470

18470 17349

17349 22536

22536 19500

19500 16777

16777

相关文章

我要评论