巨头押注即时零售,谁在领跑,谁将笑傲下一程?

-

2022-08-04

来源:东哥解读电商

即时零售正当时。

过去两年,即时零售正在引起巨头们前所未有的重视,无论是阿里、京东,还是美团、拼多多,都在加强布局这一赛道。

这并非一个新的概念,发展历程已近十年,但在最近几年,疫情的持续,导致到店、快递等消费路径遇阻,用户的消费行为,开始加速向能够触达“最后一公里”的到家业务转移,这推动了即时零售的高速增长,也使其开始成为巨头们发力的增量。

在互联网增速已经放缓的当下,无论平台,还是零售商、品牌商们,都开始瞄准了这个赛道,积极布局。在这场已经持续了近十年,还将持续下一个十年的赛跑里,谁能率先抢到领跑者的位置,谁就最有可能抓住未来高增长的红利。

即时零售,电商巨头的第二增长曲线

巨头们正在加码押注即时零售。

去年,美团在闪购数字零售大会上,宣布将启动面向品牌商的“十亿品牌成长计划”,和面向连锁商超的“百城万店行动”,未来五年助力100个品牌在美团闪购的交易额突破10亿元。

今年3月,京东新成立了同城业务部,并任命达达集团副总裁何辉剑为同城业务部负责人,向京东零售CEO辛利军汇报。

而在阿里这一边,2020年成立同城零售事业群之后,淘宝APP就在全国16城上线了“小时达”服务,次年9月,天猫超市又在全国132个四五线城市开通了生活用品小时达服务,今年3月,盒马邻里也上线了到家服务。

此外,据《晚点Latepost》报道,抖音最近也开始在杭州、广州等城市尝试 “抖超送货上门”的自营业务。

种种动作都说明,无论在内部的战略地位,还是资源扶持上,各个巨头都明显加大了投入力度。

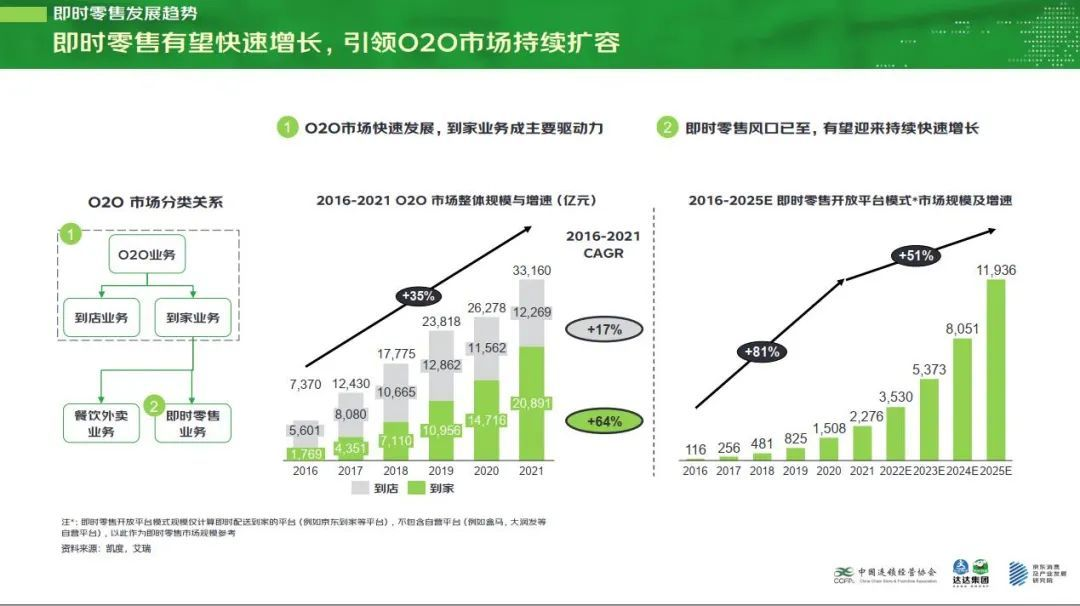

这背后则是即时零售市场的广阔空间,这个已经发展近十年的赛道经过前期积累,进入了高速增长期。据中国连锁经营协会(CCFA)联合达达集团及京东消费及产业发展研究院发布的行业首份《即时零售开放平台模式研究白皮书》数据显示,从2016年到2021年,O2O市场整体规模以年均35%的增速在持续增长,其中O2O到家业务年复合增长率达到了64%,平台模式年复合增长率为81%高于O2O到家业务整体增速,成为O2O到家业务快速发展的驱动力之一, 2021年,到家业务整体市场规模已经达到了2万亿。预计在2025年,即时零售开放平台模式规模将突破万亿门槛,达到约1.2万亿元。

白皮书中对消费者的购买需求做了调研,近几年来,用户越来越看重品类的丰富程度和配送时长,而对于价格的敏感度在下降。尤其是在疫情之后,这一趋势变得更加明显。一方面,在用户购买的品类上,不仅如生鲜、粮油、乳制品等刚需品类的占比逐步在提升,与此同时,家具、厨具、3C电器、宠物用品等非刚需品类,也开始在即时零售的消费当中越来越常见,这意味着用户在到家业务的需求上变得更加多样化,可拓展的机会品类越来越多。

另一方面,在消费者的用户画像上,即时零售的客群从80后女性群体为主体逐渐拓展至每个家庭成员,其诉求,也从“日常买”、“应急买”延展至了“大促买”、“尝鲜买”和“送礼买”。

市场的快速增长,品类、用户的延展,也使得在电商行业增速明显放缓之后,即时零售成为了这些押注的巨头新的增长曲线。

今年618期间,京东小时购下单用户数同比增长超400%,京东小时购、京东到家销售额同比增长77%。而据媒体报道,饿了么所在的本地生活服务在今年一季度营收同比增长29%,显著高于公司整体9%的营收增速,是当前阿里增速最快的板块。

不过,尽管各家都在押注这一赛道,打法模式却各有不同。

经过最近十年的发展,即时零售早已生长出了丰富多样的业态,比如以每日优鲜、叮咚买菜、美团买菜为代表的前置仓模式,以盒马、七鲜为代表的仓店一体化模式,以及以京东到家、美团闪购为代表的开放平台模式。

本质而言,前两者都需要自建门店和仓库并管理商品库存,深度控货,属于重资产的自营模式,对SKU的限制更大,规模扩张也受到限制。而开放平台模式则主要通过和线下门店合作,模式较轻,能够整合全品类商家和品牌,满足消费者相对长尾的即时消费需求。

两种模式各有长短,但相比较自营,开放平台模式是更利于和商家合作共赢的模式,更能满足于实体零售商和品牌商想要入局的需求。

全品类商家品牌入局,数字化能力成关键

在平台玩家将即时零售放在重要战略地位的同时,疫情持续,经济下行,也让即时零售逐步从最初只是作为线下渠道补充的地位,到如今成为零售商和品牌不可或缺的增量渠道。

比如此前以直营门店渠道为主的小米,去年10月开始,先后接入京东到家、美团,2022年以来月订单环比增长最高超过300%。知名商超华润万家,2020年在京东到家平台销售额较2019年增长2.2倍,精品业态销售额增长5倍。

而据《2022年即时零售开放平台模式白皮书》显示,进入即时零售赛道的品牌玩家,也已经从食品饮料和生鲜等商超品类逐步向全品类发展, 所在地域也从高线城市覆盖到了低线城市。

但入局即时零售,并不代表就能占尽红利。以品牌商为例,这意味着从此前仅仅需要管理线下的仓储,到如今需要统筹成百上千个门店完成基于LBS的供给和销售,这极其考验商家在线上用数字化管理自身供应链的能力。

也因此,当即时零售的渠道价值日益重要,全域数字化也就成了实体零售增长最重要的动力。在这一点上,品牌商的数字化搭建,离不开所入驻的平台的支撑。在业内,京东小时购、京东到家作为最早发力即时零售的平台之一,经过多年实操打磨,已经可以为品牌提供一整套从供给、运营到用户的完整数字化解决方案。

在供给这一端,零售品牌可以通过从京东到家获取数据和与实体商家三方协同的方案,提升商品在架率和库存匹配程度,拉动线上的销售额增长。

而在促销和运营上,过去不乏由于品牌商线上和线下的促销活动未能打通,最终导致营销投入被浪费的情况,如今,品牌则可以通过平台给到的营销工具,提升线上促销的投入效率和准确程度。

今年38期间,个护品牌高洁丝通过与京东到家合作,在两周时间内将新品在售率提升了27%,活动期间销售额环比增长114%。知名日化集团联合利华则通过与京东到家的促销数据工具“同花顺”合作,将销售额在“同花顺超级品牌周”活动里,提升了119%。

可见数字化的赋能,能够将即时零售的正面效应尽量发挥到最大,快速补齐后来者的能力短板。而开放平台的数字化能力,也成为零售商、品牌商选择合作平台、发挥线上零售渠道增长作用的关键。

巨头突围进行时,谁在赛道领跑

即时零售模式下,线下实体成为供给主角,对平台方来说某种程度可视为存量资源。截止到目前,京东到家已经接入了超15万家实体零售门店,并占据了商超即时零售27%的市场份额,在中国本地零售商超O2O平台排名第一,百强超市深度合作超80家。京东到家也深度合作200多家品牌商,体量和深度上均为行业领先。

这一点也可证明先发者有优势。事实上,在诸多先后下场的巨头里,京东也是最早开启到家业务的玩家之一。

早在2015年,京东就在业内率先推出了京东到家APP,并从商超品类开始,向母婴、美妆、酒水、家电等全品类扩展。而在即时零售快速发展的近三年里,京东也明显提升了对于这一业务的重视。

今年3月成立同城事业部,在架构上正式提升即时零售的战略地位之前,2021年,京东就对集团全部即时零售业务能力做整合,联合达达共同发布即时零售品牌小时购。消费者在京东购物时可从首页“附近”入口进入,或根据定位选择带有小时购标签的商品,由用户POI周边3-5公里的门店进行发货,由达达承接履约配送,提供下单后1小时内送达的服务。

经过近八年的积累,京东即时零售业务已经逐步地建立并迭代了一套完整的帮助实体零售商做好即时零售的体系。

在流量的投入上,去年京东明显提升了对于即时零售业务的资源扶持——去年10月,京东APP首页正式推出“附近”频道,将其作为即时零售业务的专属阵地,这意味着除了京东到家的近7000万活跃用户外,京东给零售商打开一个超过5.8亿的年活跃用户池。

而在京东销量最高的搜索场,商户还可以通过投京准通,精准触达消费者获得用户增量。

在联手实体商家和品牌的营销上,京东到家和小时购则持续性打造出了“超级商家日”、“超级品牌日”、“超级品牌周”等营销活动,最近还在京东的“附近”频道上线了“超级周末”, 帮助商家品牌做线上销售和用户积累的整合营销。与此同时,还在京东和京东到家提供直播入口,方便商家做本地化自播,提升门店销售。

以永旺为例,其与京东到家合作的“超级周末”活动效果显著,大促期间销售额可以占到当月的30%以上。另一知名商超华润万家,在与京东到家合作的“Olé/blt超级商家日”活动峰值期间,销售额较上月日常提升超200%,新用户增长实现历史性突破,较上月提升超100%。

而在最后一环的履约上,京东到家是行业内第一个推出拣货助手APP的平台,目前已经进化为海博中台SaaS系统,提供完整的全渠道履约运营解决方案。而在京东即时零售业务里承担履约的达达快送,也在去年先后推出达达优拣众包拣货方案、达达智配SAAS系统等数字化产品,帮助实体商家提升履约效率。

知名商超品牌沃尔玛,全门店应用达达优拣拣货方案之后,其拣货时长相比优化前降低15%,取货时长降低23%,每小时拣货速度提升18%,在2021年“618”期间,其众包拣货数量达到930万件,环比增长34%,订单履约效能提升达到了双位数。

沃尔玛中国总裁及首席执行官朱晓静认为:“即时零售,是实体零售商实现全渠道转型和优化购物体验的重要形式,也是符合消费者期待的、未来可以预见的主流消费方式。”

金佰利中国董事总经理陈怡表示:“即时零售已经成为金佰利非常重视的渠道。随着与京东到家、京东小时购合作加深,包括全渠道供给优化、营销促销提升、区域协同以及‘品牌方+平台+零售商’三方共振等全渠道共创上,我们希望能通过合作创新,实现进一步优化提升,推动引领卫生护理等品类在即时零售市场快速发展。”

从流量的重点投入,到营销玩法的升级、商家品牌数字化的改造提升方案,再到履约服务的优化,京东+达达所搭建的完整服务体系,也为其带来了高增长的核心竞争力,和商家品牌更深度的合作黏性。

在入局者众多的即时零售赛道上,京东抢占了领跑者位置。能否在各个巨头都在持续加注的竞争里保持领先,将是其下一个五年里最重要的命题。

- 推荐

- 新闻

- 批发零售

- IT/互联网

- 食品饮料

- CIO

- CDO

- IT

推荐

32927

32927 18403

18403 17320

17320 22454

22454 19464

19464 16730

16730

相关文章

我要评论