长风破浪,顺势争先:变革中的汽车投资新展望

-

2022-08-04

来源:罗兰贝格管理咨询

中国汽车行业变革浪潮势不可挡、创新突破多点涌现,新的领域和玩家纷纷发力,市场格局加速重塑。同时,这也驱使越来越多的市场资本向汽车产业聚集,泛汽车行业一二级市场投资热度持续高涨。

在此背景下,应如何洞悉长期发展趋势、率先发现潜在机遇?本文旨在追溯中国汽车产业底层发展逻辑、明晰产业变革趋势,并结合对近年来投资动向的回顾与解读,助力私募股权基金和产业投资人识别新机遇、展望新蓝海。

长风破浪:产业引领变革趋势,汽车赛道热度持续

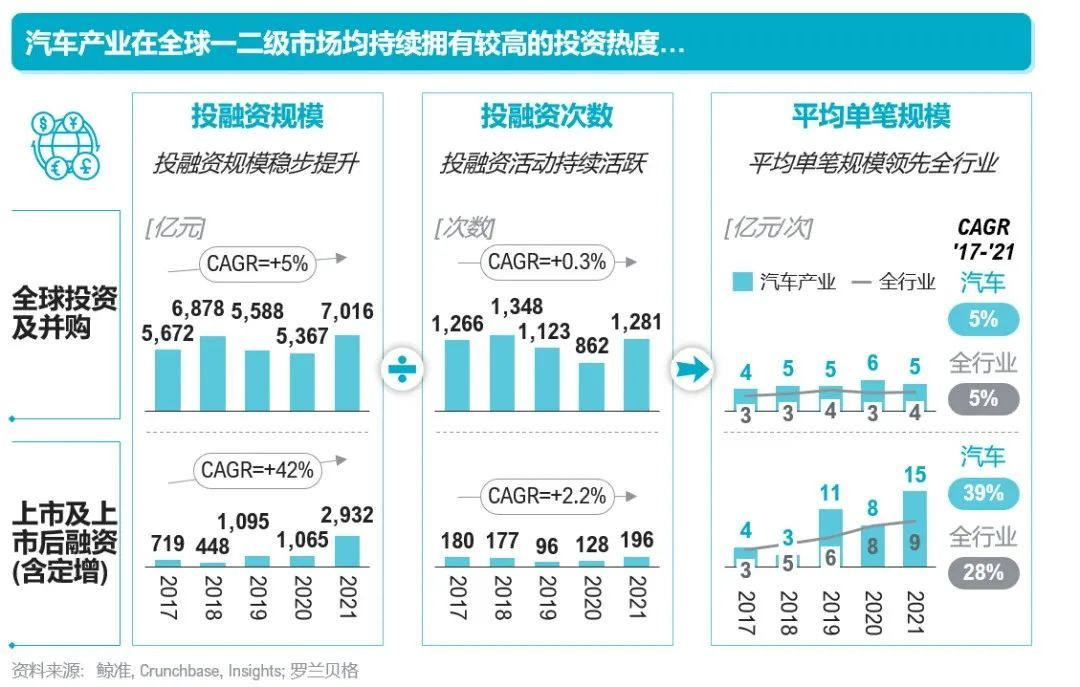

过去五年间,尽管汽车产业身处变革与复苏的复杂环境,但汽车产业一二级市场的投资热度依然不减,投资规模及频次均呈整体上扬趋势,单笔投资规模相较全类型产业平均水平更高。良好的融资环境亦造就独角兽成长沃土,汽车领域仍然是我国成就最富竞争力企业的典型产业,并已成为引领经济创新与转型的新引擎。

汽车产业投融资活动回顾

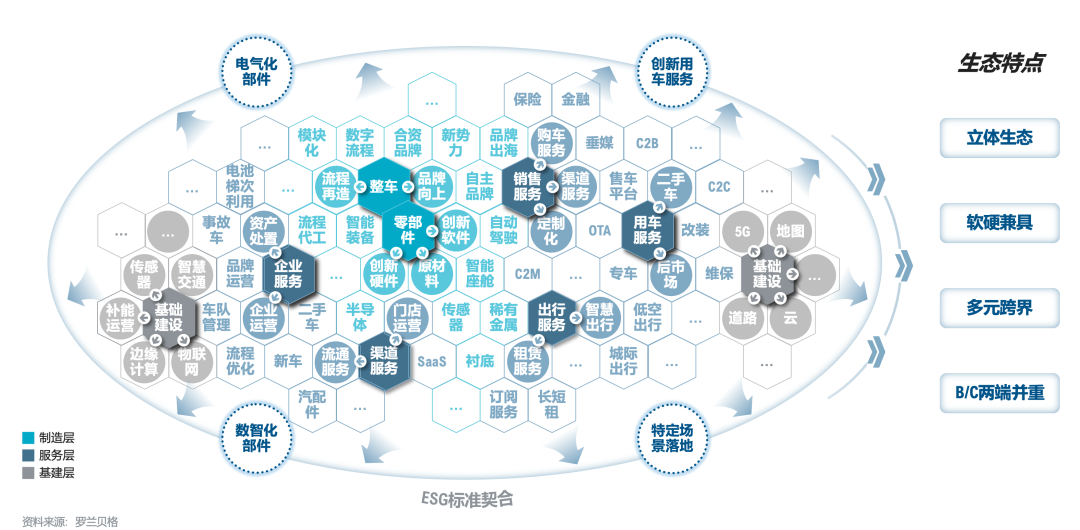

在2020年《汽车产业的投资及并购机遇展望》一文中,我们也提出了汽车产业强延展、宽边界的特点,这一属性在过去两年亦不断深化拓宽。伴随用户需求、技术类型的持续变化和政策、产业的多方引导,汽车产业在制造、服务和基建三大层面将持续涌现丰富的投资话题,呈现延展性强、细分市场赛道多样的特点,进而推动更多投资并购新机遇。

汽车产业投资延展性

气象焕新:产业发展要素更迭,“四新”推动想象空间

识别未来投资机遇需追溯产业底层的发展逻辑和当下的客观趋势,在明晰产业未来变革机遇方向的基础上,点检众多市场方向中符合产业变革趋势的关键领域。

汽车产业投资机会识别路径

// 发展逻辑要素: “人、车、环境”的底层逻辑内涵焕新,驱动产业持续变革

未来的汽车产业发展底层逻辑与过往百年仍将大同,整体遵循“人、车、环境”三大要素,但随时代背景变化,其要素内容不尽相同。

从“人”角度出发,在新时代背景下已呈现新的要素内容特征:

对车定位改变:技术与需求共促下,用户消费电子体验更深度地向车端转移,并叠加对车的空间归属期待,促使车由载具定位进一步向“第三生活空间”转变;

拥车态度转型:拥车思维向用车意识转变,用户基于用车全生命周期的需求更加彰显,寻求更周到、定制化的陪伴服务;

人车关系延伸:由“人用车”的理性关系向基于车辆双商的“车懂人”感性关系发展,以车为基础连接人与出行场景的一切,包括基础性的生活数据绑定向场景化的需求预判发展。

从“车”角度出发,软硬技术加速发展促成产品形态的大幅变化。

硬件技术上,高算力芯片、传感器、电池等技术突破不断涌现,叠加消费端认知增强等因素共同促进新能源及智能驾驶进入发展快车道;而软件上,伴随电子电气架构与底层线控技术革新,软硬解耦逐步实现,“软件定义汽车”成为可能。技术颠覆性趋势使得产业增量机遇涌现,汽车既有价值链格局随之改变,更多企业涌入服务与模式创新,价值链重心整体后移。

从“环境”角度出发,汽车新能源化承接国家“双碳”目标。同时,为提升中国汽车产业在逆全球化趋势下的抗风险能力,政策注意力亦已逐步向其他价值链环节延展,多元化的政策机遇为汽车产业投融资奠定持续增长基础;除产品脱碳外,全面的ESG能力已上升至全产业战略层面,资方亦将其作为企业估值的重要衡量标准,以保障在当今政治、经济的不确定性环境下,企业仍具备良好的成长潜力。

// 产业变革趋势:销量、结构及价值链变革,启示新投资机遇方向

当今产业趋势呈现三大变革,即销量之变、结构之变及价值链之变。

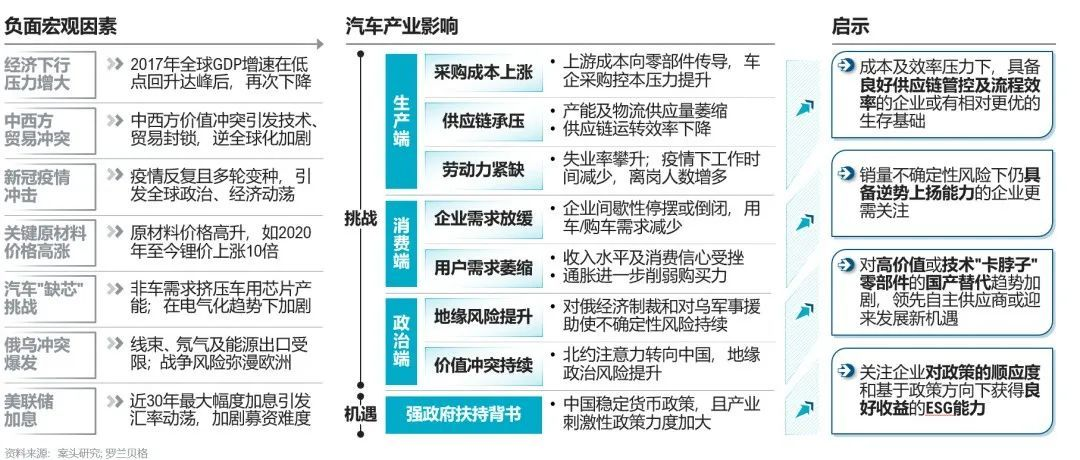

销量趋势上,汽车产业已迈过销量拐点并处于U型反弹阶段,但负面因素影响犹在,从生产端、消费端及政治端三大层面,对企业在采购成本、供应链、劳动力、终端需求及地缘政治稳定性等方面带来挑战。

与此同时,在全球车市慢回调背景下,中国政府对汽车产业的扶持力度进一步拉开产业发展窗口。从2019年以来持续推出的汽车下乡、购车补贴等消费促进支持,到2022年国务院减征600亿汽车购置税及放宽限购等政策出台,均为中国汽车产业打入回暖强心剂。

伴随全球负面影响逐步削弱及国家政策持续正面引导,中国仍将作为全球销量增长的主要推动力。挑战与机遇并存的情形下,能够高效管控供应链、抵御市场风险、掌握核心技术并对政策具备良好契合度的企业或可逆势上扬、脱颖而出。

汽车销量趋势影响分析

在结构变化上,智能化、新能源化趋势更加突显,产品形态变化进一步促成产业结构性机遇出现。

整车智能化水平已更加影响用户购车决策,在新势力引领及传统车企深化布局下,供需双侧推动产品结构更加丰富、智能化水平进一步提升,相关零部件及服务领域迎增量机遇。

全球新能源渗透加速提升,2021年至2022年渗透率由4.6%提升至9.5%,而中国仍然是全球新能源汽车市场领头人,全年贡献全球新能源汽车销量的53%。新能源势头下产品再定义趋势明显,包括更围绕细分用户、场景需求及更聚焦智能化体验,以进一步提升车企的差异化竞争优势。

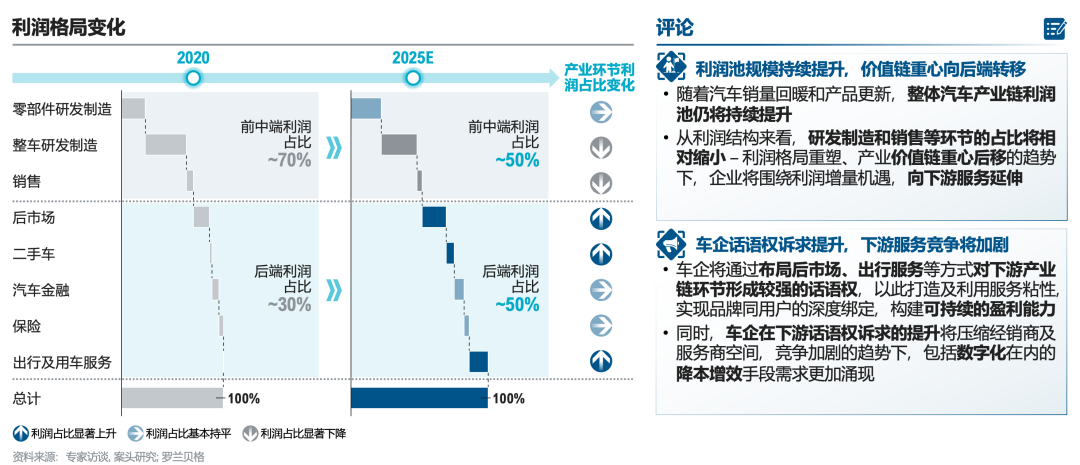

从价值链来看,销量压力和产业结构变化进一步加速利润格局重塑,产业利润规模预计持续提升,但价值链重心将向后端转移,对服务创新和运营提升的布局将更为积极。

随着汽车销量回暖和产品更新,整体汽车产业链利润池仍将持续增长,但研发制造和销售环节的利润占比将相对缩小,价值链重心后移趋势下,企业将围绕利润增量机遇,向下游服务延伸。

车企将通过布局后市场、出行服务等领域,深化服务模式创新,实现用户深度绑定,构建可持续盈利能力。同时,车企对下游话语权诉求的提升将压缩经销商及服务商的利润空间,数字化等降本增效手段需求将更加涌现。

汽车产业利润格局变化

因势利导:投资机遇多元涌现,聚焦热点投资领域

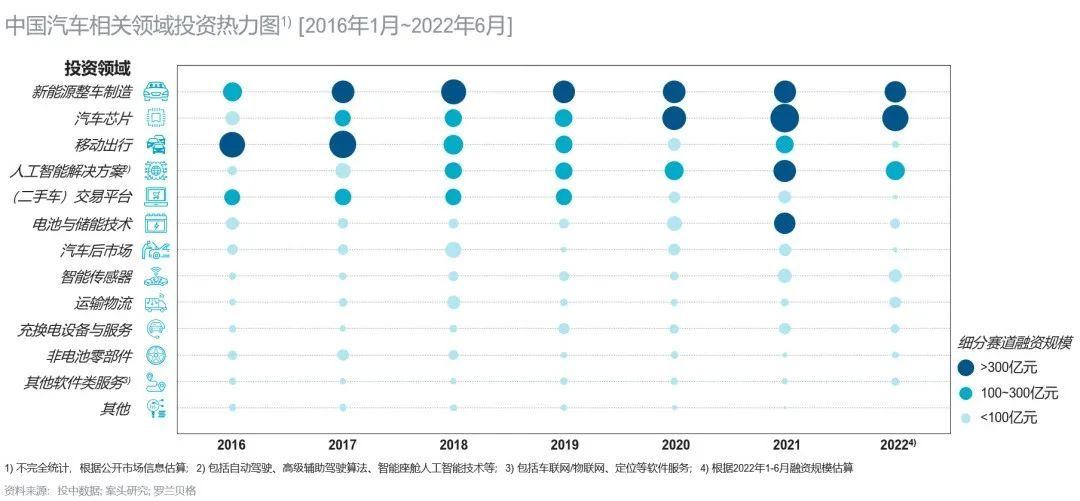

回顾近年来汽车产业相关的热门投资领域,新能源整车制造一枝独秀,移动出行等下游领域热度逐渐退坡,整体投资重心逐渐向汽车芯片、人工智能解决方案等产业链上游方向转移。

新能源汽车在技术、政策和市场需求多重驱动下,一直是近年来汽车领域的投资主线,围绕整车制造和三电部件的投资均是一二级市场的持续融资热点。

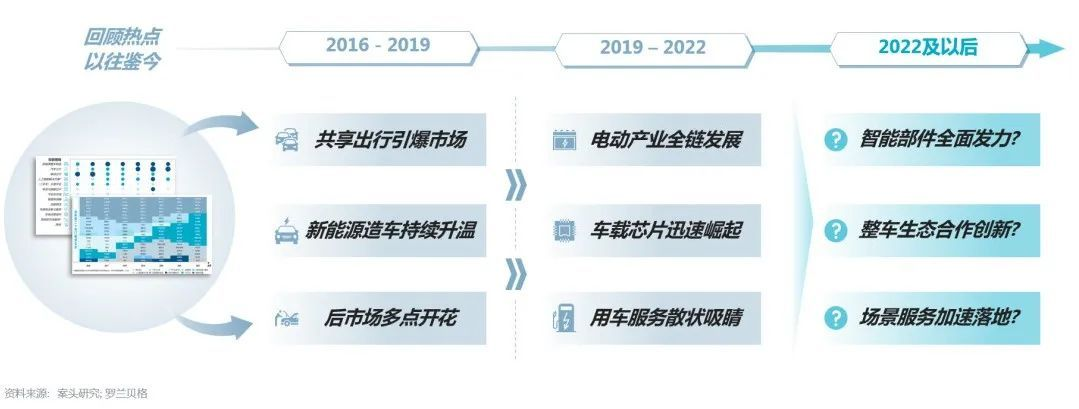

回顾自16年起的投资热点变化,我们可以观察到阶段性的主题变化。2016至2019年,以滴滴出行为代表的移动出行领域引爆市场,而汽车交易和后市场服务等其他下游领域随之多点开花。而2019年至今,移动互联网经济的热度逐渐退坡,汽车芯片、人工智能、电池储能等上游技术领域厚积薄发,吸引多方资本关注,融资规模持续突破。这样的热点转变一定程度上也与汽车产业的发展逻辑密不可分,如何真正把握符合“技术创新突破”和“用户需求挖掘”是不变的核心。

汽车相关领域投资热力图

汽车相关领域历年热门被投企业梳理

结合产业变革趋势和近年热门投资领域的变化,汽车产业的投资呈现多元化趋势。投资热度向上游产业链转移趋势已经显现,中游新能源汽车增量空间仍将持续,下游服务和应用亦存在利润增量机遇。

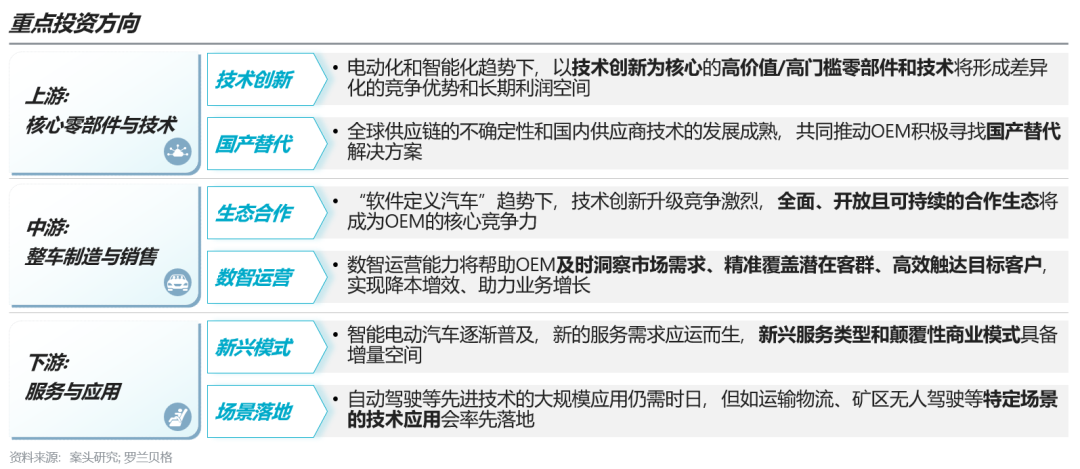

从产业链上游来看,近年来对核心零部件与技术的投资已呈明显增长趋势。对此,技术创新和国产替代将是细分投资方向的重要考量因素。

技术创新:汽车产业自动化、智能化及新能源趋势下,上游核心零部件与技术的创新空间和创新驱动力将决定其差异化程度和长期的利润增长空间。

国产替代:在新冠疫情、国际政治冲突等诸多不确定性风险频发以及国内供应商生产和研发能力逐步成熟的共同推动下,国内主机厂已经在积极寻找国产替代的解决方案,以保障供应、降低成本。

从产业链中游来看,新能源汽车发展迅猛。在政策和产业推动的加持下,仍有着广阔的增长空间,而生态合作和数智运营将是整车制造与销售的关键。

生态合作:“软件定义汽车”趋势下,车企供应链体系软硬件逐步解耦,与供应商的合作模式将发生转变;同时,产品和技术的创新竞争愈发激烈,全面、开放且可持续的生态合作将是车企长期的发展模式。

数智运营:在销售端,新一代的年轻消费者需求多样且渠道广泛,车企对数智化运营的需求将会持续增加,以实现降本增效并保持长期竞争力。

从下游服务和应用来看,随着产业链利润空间逐步向下游转移,新兴的服务模式和特定场景的技术落地具备可观的发展潜力。

新兴模式:电气化和智能化趋势将会产生如充换电服务、OTA升级等新的服务延伸场景;另一方面,消费者对车的定位和拥车态度的转变也将带来更加差异化和定制化的服务需求,如订阅式服务、可变更的用车方案等新的商业模式也应运而生。

场景落地:在自动驾驶等先进技术广泛落地和应用之前,如固定路线区域接驳、公路物流、矿区和码头等特定场景下的技术应用将会率先落地。

汽车产业投资热点演进图

总结而言,汽车产业仍具有全方位的投资潜力。回望过去几年,中国市场陆续出现了以滴滴出行为代表的全球移动出行巨头和以“蔚小理”为代表的领先新能源造车新势力,未来又会出现哪些世界级的中国汽车行业相关企业?

要解答这个问题,需要深刻洞察和认知产业变革所带来的新机遇。在发展逻辑要素推动及产业变革趋势作用下,汽车产业呈现新需求、新关系、新模式及新标准的四大机遇。

新需求:新四化趋势下,创新零部件和基于新场景的服务新需求涌现,用户固有需求向更加差异化与定制化发展,产品和服务也更将从“标品”向 “制定化解决方案”演进。

新关系:国产替代浪潮为本土供应商带来替代国际供应商的机会,同时车企在开放合作生态和内化上游技术两方面找寻平衡,供应关系更加开放且多元。

新模式:存量模式下,规模效应压力显现,企业需依托数智化能力持续优化运营流程、迭代升级业务模式,向更集约化、高效化的运营模式发展。

新标准:在中国“双碳”战略和ESG理念兴起的背景下,对企业的评估标准从单一的“降碳”向可持续发展概念全面延伸,不再局限于产品或业务本身,而更看重社会责任和可持续发展能力。

基于对上述产业变革所带来的“四新”机遇解读,我们总结得出以下核心思考方向,助力投资机构聚焦汽车相关领域投资的新内涵:

企业是否切实抓住下一代汽车消费者的真实需求,有效地解决了相应的痛点,并持续创新以满足差异化的需求?

企业是否真正具备在技术、成本、服务等方面的核心竞争力,在开放化的产业合作生态中提供差异化的价值,而非因“国产化”而短期受益?

企业是否具备如数智化运营等降本增效的差异化竞争能力,充分利用技术手段以加强业务的生命力?

企业是否将ESG理念融入顶层战略设计和日常经营活动中,在降碳的同时强调企业的社会责任和可持续性发展?

汽车产业链重点投资方向梳理

回顾近年来的发展趋势,中国汽车产业长风破浪,实现多元的创新突破并展现全方位的投资潜力,发展逻辑内涵焕新、产业变革持续提速、革新机遇浮出水面。本文以罗兰贝格在汽车领域的行业经验和趋势洞察抛砖引玉,欢迎感兴趣的私募股权基金和产业投资人与我们联系,就具体投资机会展开深入交流。

- 推荐

- 新闻

- IT/互联网

- CIO

- CDO

- IT

- 汽车

推荐

32935

32935 18414

18414 17323

17323 22471

22471 19468

19468 16735

16735

我要评论