泰康丁峻峰:后疫情时代的保险生态

-

首席数字官

-

2020-05-26

文丨丁峻峰 编辑丨李国欢

来源丨首席数字官

自2015年以来,阿里巴巴、腾讯、百度、京东、美团等我国各大互联网巨头纷纷布局保险领域,互联网公司依靠自己的技术优势、流量优势以及人才优势在短期内获得了高速的业务增长,依托自身丰富的数据和场景为整个互联网保险生态的健康发展提供了良好示范。

那么保险行业面对互联网公司的进入,在跨界的竞争与降维打击背景下,整个传统行业内部需要如何审视自己?传统保险行业的核心能力在哪?如何创建自身核心能力拥抱互联网实现整个保险行业的转变?4月19日,2020中国数字企业峰会金融数字化论坛,泰康在线财产保险公司副总裁丁峻峰发表演讲《后疫情时代的保险生态改变》,就上述问题作出了解答。

科技互联网改变保险生态

随着2013年我国四家专业互联网保险公司相继获批,今天,我们已来到以商业模式创新为中心的互联网保险3.0阶段,大数据、区块链、物联网等技术已在互联网场景中被广泛应用,且随着保险行业在整合大数据、保险、服务商等多方资源后,保险行业已形成了多方位跨界融合的互联网保险产业生态圈。

因此,总结来看,互联网对保险行业的影响主要体现在这几方面。

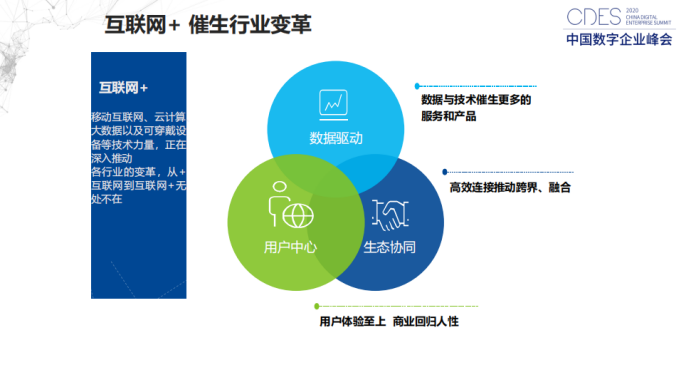

(1)数据技术驱动下的产品变革。在大数据驱动下,互联网医疗服务、可穿戴设备、生物识别、人工智能、基因工程等技术相关的创新保险,已改变原有保险模式,保险产品发生了巨大变化与变革。

(2)服务生态。随着保险行业生态协同,保险产品也由过去单纯的金融产品变成了服务生态的产品,高效连接推动保险更好的服务各个生态,分摊风险、增加互动,责任背书等等。

(3)以用户为中心的销售变革。将过去以销售团队为中心的销售模式改为互联网思想下的以客户为中心的销售模式。通过符合互联网特点的融合创新,赋予产品新的活力和生机。

所以,在融合事态下,今天互联保险呈现出这几个特点:

①透明扁平,直接面向终端消费者的产品诉求;

②高频效率,互联网保险产品相对于传统保险产品更加高频、高效、碎片化和多样化。

③嵌入场景,由于互联网的高效连接,所以能够与场景进入融合,优化长尾市场的需求。

④数据依赖,保险在线下销售对细分人群和长尾产品很难产生更大销量,但借大数据标签化人群,对于定价和控费均引发了影响。

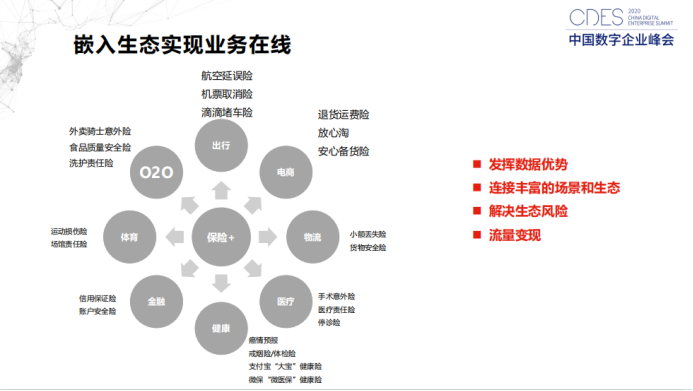

与此同时,保险还具有极强的场景生态融合属性。我们看到,在物流领域有货物的安全险,外卖骑手有意外险、有食品安全险;在金融领域我们有着各种账户安全险;在健康医疗领域的互联网保险场景更是丰富。碎片化的互联网保险产品已经在充分发挥各个场景重所具有的数据优势,同时也连接、丰富了每一个生态,解决生态的风险,帮助生态实现了流量变现,使其增多流量变现的渠道。

保险公司需要深刻意识到,需要利用科技力量在这三个层次建立自己的核心能力,才能够应对互联网公司的挑战。即: 业务在线,从获客投保到保险服务的全面线上化、智能化;客户沉淀,把客户与服务形成精准连接,沉淀客户;生态链接,选取有价值的领域深入布局撬动互联网生态。

未来,保险产品必然销售逐步互联网化

今天,随着零售行业数字化转型发展,从开放市场、到大型商超、到垂直电商、再到当前新零售,我们在保险行业也看到了同样的发展趋势。

零售行业在互联网化的过程中,其客户被激发主动需求,商品逐步趋于标准化,再加之电商基础设施的不断完善,以及头部电商平台的形成,使得今天整个零售电商由以线下为主向以线上为主在转变。

而在互联网保险行业,以互联网的健康险为例,其发展路径几乎与电商发展走过了同样的发展历程。

首先,经过多年的线下重疾产品教育和互助平台的兴起,健康险已经成为我们所有的网民认可、接受度非常高的保险产品。

其次,经过重疾险和百万医疗在市场的充分竞争,当前产品已走向趋同和稳定,保险产品的标准化会为大量的线上化、和主流渠道提供良好的发展基础。

第三,随着互联网保险多年的流程和风控手段积累,现已有着丰富的用户数据和跨界数据整合,这也为健康险能够实现在线上化培养了数据基础。

第四,今天,大流量平台和场景强势介入,我们几乎均可看到互联网健康险的身影。

如果一个产品具备了以上4个特点,那么该产品的线下营销一定会被更高效、低成本的线上销售模式逐步替代。最终,保险的销售模式也将从过去的以人力面对面推销变为今天通过技术手段满足消费者的需求的主动购买。

但是,实现业务在线化后,距离真正达到客户沉淀和深入挖掘,当前简单的服务连接还远远不够。还需从服务与产品高度融合、数据沉淀与分析挖掘、服务质量管控与评价等方面不断做深做强,才会使我们真正成为客户首选的保险+生活服务平台。

而在保险的生态连接方面,目前体现最为明显的是健康生态的连接。从当前许多保险公司入股健康领域企业,投资医院、药品、体检、健康基因检测行业可以看出,保险企业发展已经不仅仅满足于将保险作为支付手段与生态与客户进行结合,其更多的是在生态上布局入口,最终实现产业互联网,并将保险公司从一个支付方变为一个生态整合方,以至于真正实现保险的生态连接。

后疫情时代的保险新生态

此次疫情为保险行业带来巨大影响,尤其是给传统保险销售带来致命打击。疫情过后,保险行业将迎来这些变化。

在机遇方面,消费者对健康险的主动需求觉醒,在社交化、分散化、视频化趋势下将迎来购买革命。

互联网医疗和健康生态在此次疫情期间纷纷崛起,互联网医疗的线上开处方、药品供应链得到了良好整合。

在挑战方面,线上流量白热化,互联网平台对整个保险有着更多的关注和更大诉求。

下一步,保险将会比拼产品创新能力和资源整合能力,甚至是与互联网平台、健康产业链上的很多公司进行比拼。

以下图片为总结消费者、产品、渠道三方面在疫情后的市场变化特征。

保险公司的应对策略

面对后疫情时代的挑战和机遇,建议保险公司的应对策略从以下几个方面出发。

首先,获客,探索更加可持续的获客渠道,并且控制成本,注重获客来源的多样性与流量红利的链接能力。

第二,转换,转化能力是保险公司持续盈利能力的重要特征,保险公司是否能够以客户为中心,进一步进行产品创新、产品定制以及多元化的销售团队和渠道建设,甚至是优质的专业化内容生产,都将基于互联网的转化。

第三、服务,整合上下游生态能力,充分利用智能化手段,将生态充分线上化,实现对标精准、高效与客户连接,服务将会是保险最大的考验。

第四、科技,以上三方面的能力都是基于保险公司在科技能力方面的积累和投入,优化成本和客户、渠道的响应程度。因此,未来保险公司在技术方面的创新将会是各家公司之间的竞争壁垒,也是其他上下游产业进行竞争的重要的因素。

- 观点

- 案例

- 金融

- 医疗卫生

- CEO

- CDO

- CIO

- 供应链/生态

- 战略

- 大数据

推荐

34114

34114 19672

19672 18521

18521 23793

23793 20600

20600 18682

18682

我要评论