AI算法研究系列:量化行业配置策略梯度算法-240605

15页۰1.11MB  2024-12-24

2024-12-24

2024-12-24 金锦囊免费

金锦囊免费

|内容简介

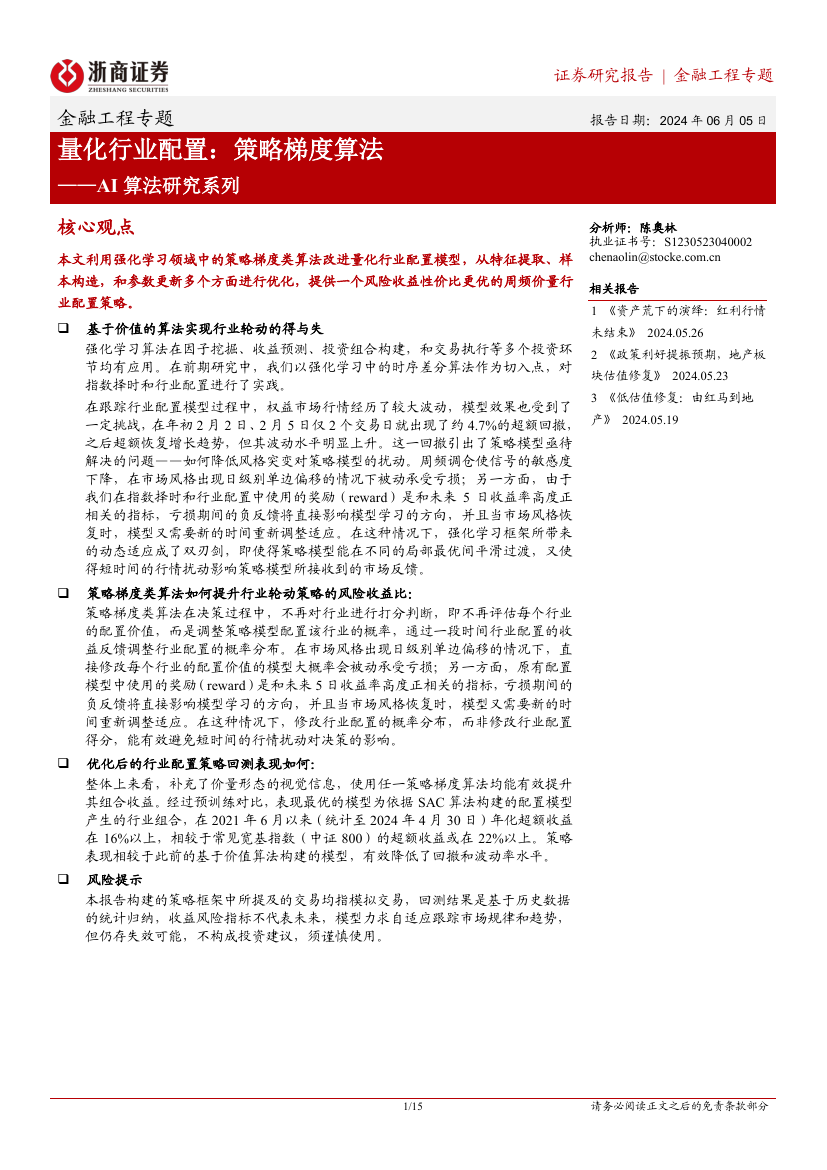

该报告深入探讨了量化投资领域内一种创新的行业配置策略——梯度算法的应用。通过对大量历史数据进行分析,研究团队开发出了一套基于机器学习技术的新模型,旨在优化投资组合中不同行业的权重分配,以达到风险最小化和收益最大化的目标。报告首先介绍了传统行业配置方法存在的局限性,并详细解释了所提出梯度算法的工作原理及其相较于现有方案的优势。接着,通过实证分析验证了新方法的有效性,在多个市场环境下均表现出色。此外,还讨论了如何将此算法与其它量化工具相结合,进一步提升整体策略的表现。最后,针对未来可能遇到的挑战提出了几点建议,并展望了该领域的发展趋势。这份研究报告不仅为专业投资者提供了宝贵的知识资源,也为学术界探索更高效的投资决策支持系统开辟了新的方向。- 人工智能

- 大数据

- 金融

- 数字化

- 十五五

- 云经济

最新报告

热门报告

报告信息

- 发布机构

- 发布时间

- 报告价格

立即下载